Prezentacje: Spada zainteresowanie gruntami rolnymi Analiza AMRON na podstawie danych z ANR

W I kw. 2009 r. odnotowano dalszy spadek liczby transakcji. Prawdopodobnie taki trend utrzyma się w kolejnych kwartałach. Warto zatem zastanowić się, jakie czynniki mają wpływ na skalę popytu oraz jak wielka jest w tym rola kupna ziemi w celach nie tylko uprawnych.

Katarzyna Lubaś

Analiza danych pochodzących z ANR wyraźnie ukazuje spadek liczby transakcji zawartych na rynku gruntów rolnych w I kw. 2009 r. Po znaczącym wzroście, który nastąpił w Polsce w 2006 r. oraz rekordowym 2007 r., już od 2008 r. zaobserwować można tendencję spadkową.

Porównanie analogicznych kwartałów również potwierdza obniżenie liczby transakcji zawieranych na rynku gruntów rolnych. W I kw. 2009 r. liczba transakcji była prawie o 30 proc. mniejsza niż w analogicznym okresie roku ubiegłego.

Istnieje wiele powodów takiego zjawiska. Nie bez znaczenia jest fakt, że choć produkcja rolna staje się coraz mniej opłacalna, to właśnie ona jest najczęstszym powodem zakupu ziemi. Również sytuacja finansowa rolników jest słabsza niż w ubiegłym roku.

Możliwości nabywania ziemi ograniczyło również zaostrzenie kryteriów udzielania przez banki preferencyjnych kredytów z rządową dopłatą na zakup ziemi.

Rynek nieruchomości rolnych w Polsce jest zróżnicowany regionalnie zarówno pod względem liczby zawartych transakcji, jak i przeciętnych powierzchni nieruchomości.

Największe zainteresowanie gruntami rolnymi, mierzone liczbą transakcji sprzedaży nieruchomości, można zauważyć w województwie mazowieckim i małopolskim (w Małopolsce bardzo duży wpływ na liczbę transakcji ma struktura gruntów). Relatywnie niskie liczby transakcji w województwach opolskim czy lubuskim wynikają przede wszystkim z najmniejszej powierzchni obydwu województw.

Największe zainteresowanie gruntami rolnymi, mierzone liczbą transakcji sprzedaży nieruchomości, można zauważyć w województwie mazowieckim i małopolskim (w Małopolsce bardzo duży wpływ na liczbę transakcji ma struktura gruntów). Relatywnie niskie liczby transakcji w województwach opolskim czy lubuskim wynikają przede wszystkim z najmniejszej powierzchni obydwu województw.

Duży popyt w województwach mazowieckim, małopolskim i śląskim spowodowany jest bliskością dużych aglomeracji i związanym z tym dosyć wysokim poziomem społeczno-gospodarczym. Ten czynnik odgrywa również istotną rolę w województwie pomorskim.

Duża liczba transakcji w województwach śląskim, kujawsko-pomorskim i wielkopolskim wynika ze znacznego zapotrzebowanie na grunty rolne w tych regionach. Popyt na ziemię w tych dwóch województwach generowany jest przez rozwijające się tu gospodarstwa rolne.

Duża liczba transakcji w województwach śląskim, kujawsko-pomorskim i wielkopolskim wynika ze znacznego zapotrzebowanie na grunty rolne w tych regionach. Popyt na ziemię w tych dwóch województwach generowany jest przez rozwijające się tu gospodarstwa rolne.

W województwie śląskim i dolnośląskim prawdopodobnie część ziem nabywana była przez inwestorów z poza sektora rolnego, w tym przedsiębiorstwa z kapitałem zagranicznym, w celach jej późniejszego odrolnienia i wykorzystania gruntu pod nową inwestycję. Województwa te charakteryzują się dużym skoncentrowaniem przemysłu i napływem nowych inwestycji.

Ze względu na całkowitą wielkość sprzedanej powierzchni w pierwszym kwartale 2009 r. dominują województwa mazowieckie, następnie zaś warmińsko-mazurskie i lubelskie.

Ze względu na całkowitą wielkość sprzedanej powierzchni w pierwszym kwartale 2009 r. dominują województwa mazowieckie, następnie zaś warmińsko-mazurskie i lubelskie.

Poniższy wykres przedstawia udział w sprzedaży gruntów w zależności od powierzchni. Okazuje się, iż najwięcej gruntów rolnych podlegających transakcjom, czyli ponad 60 proc., to grunty o powierzchniach do 0,5 ha. Działki o takich wielkościach najczęściej kupowane są z myślą o przekształceniu ich w późniejszym czasie na działki budowlane.

Nabywcami ziemi rolnej nie są zatem tylko osoby planujące uprawę. Zakupu ziemi rolnej dokonują często osoby prywatne lub przedsiębiorstwa (zwłaszcza w miastach i strefach podmiejskich), dla których zakup gruntu rolnego jest tańszą alternatywą dla zakupu działki budowlanej. Dotyczy to przede wszystkim gruntów już zabudowanych lub znajdujących się w obszarach przeznaczonych pod zabudowę. Popularnością cieszą się przede wszystkim nieruchomości rolne o powierzchni do 1 ha położone w dobrych lokalizacjach, czyli z możliwością dostępu do infrastruktury, z dobrym dojazdem do miasta lub w rejonach atrakcyjnych turystycznie (jako działki rekreacyjne).

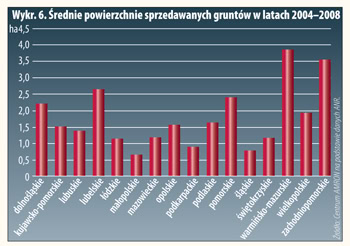

W województwach warmińsko-mazurskim i zachodniopomorskim średnie powierzchnie gruntów sprzedawanych przez ANR w latach 2004-2008 były większe niż 3,5 ha. Z kolei w województwach małopolskim, podkarpackim i śląskim przeciętna wielkość sprzedawanych gruntów nie przekraczała 1 ha. Na terenach północnej i zachodniej Polski, dominują działki o dużej powierzchni i jednocześnie o niższej klasie bonitacyjnej. W centralnej i południowej Polsce obrót gruntami dominuje podaż działek mniejszych powierzchniowo.

W województwach warmińsko-mazurskim i zachodniopomorskim średnie powierzchnie gruntów sprzedawanych przez ANR w latach 2004-2008 były większe niż 3,5 ha. Z kolei w województwach małopolskim, podkarpackim i śląskim przeciętna wielkość sprzedawanych gruntów nie przekraczała 1 ha. Na terenach północnej i zachodniej Polski, dominują działki o dużej powierzchni i jednocześnie o niższej klasie bonitacyjnej. W centralnej i południowej Polsce obrót gruntami dominuje podaż działek mniejszych powierzchniowo.

Średnie powierzchnie sprzedawanych gruntów w latach 2004-2008 przedstawiono na wykresie 6.

Średnie powierzchnie sprzedawanych gruntów w latach 2004-2008 przedstawiono na wykresie 6.

Powstaje zatem wiele pytań o dynamikę liczby transakcji na rynku gruntów rolnych. Czy utrzyma się trend spadkowy? Czy fakt, iż inwestycja w ziemię rolną w dłuższej perspektywie obarczona jest mniejszym ryzykiem, wpłynie na zwiększenie popytu?

Niewielki wzrost zainteresowania zakupem m. in. gruntów rolnych może nastąpić wskutek wprowadzonych od maja przepisów ułatwiających nabywanie nieruchomości przez obywateli innych krajów Unii Europejskiej. Będzie to jednak dotyczyć przede wszystkim regionów atrakcyjnych turystycznie oraz tzw. działek rekreacyjnych. Ze względów formalnych będzie to łatwiejsze na terenie województw zachodnich, np. dolnośląskiego, zachodniopomorskiego, lubuskiego lub warmińsko-mazurskiego.

Atrakcyjność inwestycyjna gruntów rolnych dotyczy głównie takich, które mają potencjał, by zostać przekształcone na działki budowlane lub spełniać funkcje rekreacyjne. Atrakcyjność inwestycyjna, oprócz czynników lokalizacyjnych i infrastrukturalnych oraz potencjału rozwoju, uzależniona jest również od kursu walut w danym okresie.

Popyt na grunty rolne, kupowane w celach uprawnych, będzie się zmniejszać w związku ze spadkiem cen upraw, a tym samym zmniejszeniem opłacalności produkcji rolniczej.

Osłabienie na rynku kapitałowym i spadek cen mieszkań mogą zachęcić do inwestowania w zakup ziemi, jako sposobu na średnio- lub długoterminową inwestycję, obarczoną najmniejszym ryzykiem. Trudno jednak wyobrazić sobie, aby skala zakupu gruntów rolnych w celach inwestycyjnych była tak wielka, jak miało to miejsce w historii rynku nieruchomości mieszkaniowych, tym bardziej że banki niechętnie udzielają w tej chwili kredytów pod zakup ziemi.

Autorka jest specjalistą ds. analiz w Centrum AMRON.