Zaległości Polaków przekroczyły 77,7 mld zł na koniec 2019 r. Raport InfoDług

O ile liczba dłużników zwiększyła się przez rok nieznacznie, bo o 19,3 tys. (0,7 proc.), to kwota zaległości o 3,73 mld zł, czyli 5,1 proc. Są to m.in. niespłacane przez osoby prywatne: raty kredytów mieszkaniowych, konsumpcyjnych i pożyczek z firm pożyczkowych; rachunki za usługi telekomunikacyjne, telewizję kablową, prąd, gaz, czynsz, a także alimenty, grzywny i koszty sądowe, opłaty karne za jazdę bez biletu oraz długi windykowane przez firmy windykacyjne. Zaległość dotyczy sum wynoszących min. 200 zł wobec jednego wierzyciela, opóźnionych o co najmniej 30-dni.

Dynamika przyrostu zaległości wyhamowała, bo przyspieszyła sprzedaż portfeli złych kredytów

W porównaniu z wcześniejszymi latami dynamika przyrostu liczby niesolidnych dłużników jak i kwoty zaległości wyhamowała. Niestety nie jest to wyłącznie efekt poprawy rzetelności płatniczej Polaków. Zmiana to m.in. wynik większej niż rok wcześniej sprzedaży portfeli nieregularnie obsługiwanych kredytów. W 2019 r. do firm zewnętrznych, windykacyjnych lub funduszy sekurytyzacyjnych trafiło ok. 13 mld zł* złych kredytów, podczas gdy w 2018 r. było to 8,7 mld zł, a w 2017 r. – 11,8 mld zł. Sporo, bo 2,8 mld zł wyszło z banków pod koniec 2019 r. Niewykluczone, że nabywcy z czasem zgłoszą dłużników do Rejestru Dłużników BIG InfoMonitor, ale nie stało się to w 2019 r. Finalnie, zmiany jakie nastąpiły w zakresie nieterminowego spłacania zobowiązań przez konsumentów, można potraktować jako lekką poprawę sytuacji, w porównaniu z poprzednimi latami. Bo gdy w 2018 r. liczba niesolidnych dłużników wzrosła o ponad 93 tys. osób (3,5 proc.) tym razem było to ponad czterokrotnie mniej (0,7 proc.). W 2019 r. wyhamowało też tempo przyrostu zaległości. Dwucyfrowa dynamika z poprzednich lat (ponad 10 proc. w 2018 r.) tym razem wyniosła 5 proc.

Poprawa mogłaby być większa

Choć można byłoby liczyć na więcej biorąc pod uwagę sprzyjające warunki gospodarcze i niskie stopy procentowe. Wzrost gospodarczy, choć nie dorównał 5,1 proc. z 2018 r. nadal był jednak znaczący i wyniósł 4,0. Wciąż rosły płace, przeciętne wynagrodzenie w gospodarce narodowej w minionym roku podwyższyło się o tyle samo co rok wcześniej, o 7,3 proc. do 4918 zł brutto. Dalej spadało bezrobocie, które na koniec ubiegłego roku wyniosło 5,2 proc. wobec 5,8 proc. w grudniu 2018 r. Dodatkowo portfele Polaków kolejny rok zasilał program 500+, który od połowy 2019 r. został rozszerzony też na pierwsze dziecko. Seniorzy drugi rok z kolei otrzymali 13. emeryturę.

Powiększają się przeciętne zaległości

Co warto podkreślić, utrzymuje się trend z poprzednich lat – niesolidni dłużnicy wpadają w kłopoty z coraz większymi kwotami na koncie, a także pogłębiają się też problemy osób, które już mają nieopłacone zobowiązania. Stąd wolniejszy przyrost liczby osób z zaległościami niż samej kwoty zaległości. Bardzo ważne jest by nie kumulować nie płaconych rachunków czy rat kredytów i pożyczek, bo przykład 2,8 mln osób pokazuje, że wcale z kłopotów nie jest łatwo się wydobyć.

Przybywa głównie osób z długami wynoszącymi co najmniej 10 tys. zł. W dwa lata udział takich niesolidnych dłużników zwiększył się o jedną dziesiątą. Aktualnie jest ich już 1,13 miliona i stanowią 42 proc. ogólnej liczby niesolidnych dłużników widocznych w BIG InfoMonitor i BIK. Z kolei zaległości przekraczające 100 tys. zł ma ponad 5 proc. osób, czyli powyżej 145 tys. Średnia wartość przeterminowanych zobowiązań w ub.r. wzrosła z 26 632 zł do 27 784 zł (4,3 proc.). Udział osób z mniejszymi zaległościami spada. Z niespłacanym długiem do 2 tys. zł na koncie, pozostaje obecnie mniej niż 26 proc. nierzetelnych dłużników wobec blisko 27 proc. rok wcześniej i blisko 29 proc. na koniec 2017 r.

Czytaj także: Kto i dlaczego nie płaci rachunków? Polscy konsumenci z 1,4 mld zł długu na koncie >>>

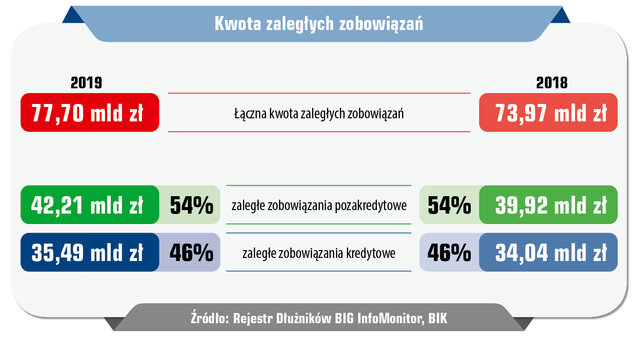

Na sumę 77,7 miliarda złotych zaległości prezentowanych w Raporcie InfoDług, w większym stopniu składają się zobowiązania pozakredytowe – 42,21 mld zł (54 proc.) niż kredytowe – 35,49 mld zł (46 proc.). Lepsza jakość obsługi oraz wspomniana wcześniej sprzedaż złych kredytów poskutkowały spadkiem liczby niesolidnych dłużników kredytowych. W efekcie przez rok przybyło ich w BIK jedynie 1125, do 1 192 593. Natomiast liczba dłużników zgłoszonych do BIG InfoMonitor wzrosła o 50 232 i osiągnęła 2 227 451 osób. Jest to m.in. wynikiem utrzymującego się zainteresowania wierzycieli oddziaływaniem na dłużników właśnie poprzez zamieszczanie ich danych w Rejestrze Dłużników BIG InfoMonitor. Z bazy tej korzysta wiele podmiotów weryfikujących wiarygodność finansową potencjalnych klientów, również podmioty zgłaszające dłużników.

W BIG InfoMonitor zapytano o 7,4 mln osób

W zeszłym roku padł rekord liczby pobranych raportów o konsumentach, było ich 21,3 mln i dotyczyły niemal co czwartej dorosłej osoby w kraju. Największy ruch miał miejsce w grudniu, wtedy BIG InfoMonitor odpowiedział na 1,8 mln zapytań sprawdzających konsumentów. Pozwala to rejestrowi ostrzegać przed niesolidnymi dłużnikami i utrudniać im zaciąganie kolejnych zobowiązań.

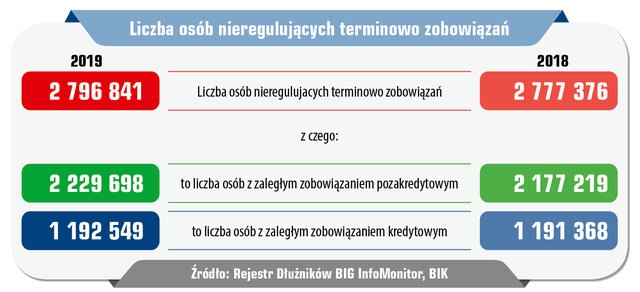

Fakt, że część osób posiada jednocześnie zaległości kredytowe jak i pozakredytowe, powoduje, że łączna liczba niesolidnych dłużników nie jest prostą sumą dłużników z baz BIK i BIG InfoMonitor i wynosi obecnie 2 796 707 osób. 623 337 dłużników ma zarówno kłopoty z regulowaniem rat kredytów, pożyczek i bieżących płatności. Odsetek takich osób podwyższył się przez rok z 21,3 proc. do 22,3 proc.

Indeks Zaległych Płatności Polaków bardziej rośnie w Polsce Zachodniej i Północnej

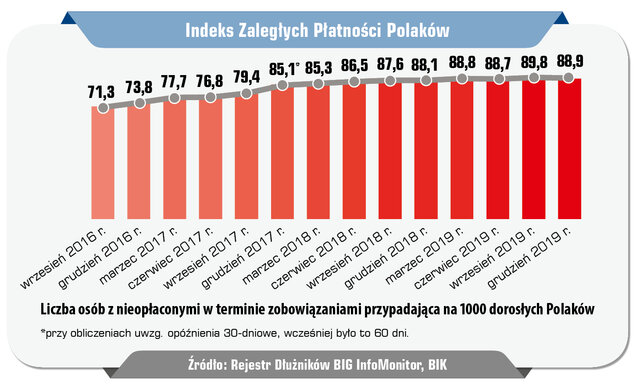

Większa liczba osób opóźniających płatności rachunków i kredytów przyniosła wzrost Indeksu Zaległych Płatności Polaków. Wskaźnik pokazujący ile osób na tysiąc dorosłych Polaków ma problemy z terminowym regulowaniem zobowiązań, podniósł się z 88,1 pkt do 88,9 pkt. Oznacza to, że na 1000 dorosłych Polaków 89 ma problemy finansowe. Zaokrąglając te statystyki bardziej, widać, że płatności różnego rodzaju opóźnia niemal 9 na 100 osób. Udział niesolidnych płatników w populacji poszczególnych regionów podkreśla utrzymujące się zróżnicowanie moralności płatniczej w zależności od miejsca zamieszkania. Największy odsetek osób z problemami finansowymi utrzymuje się wśród mieszkańców Polski Zachodniej i Północnej. 2019 rok pogłębił jeszcze przepaść dzielącą województwa z zachodu i północy kraju od województw ze wschodu i południa oraz Polski centralnej. W 2019 r. udział osób nieradzących sobie z finansami najbardziej zwiększył się bowiem w woj. zachodniopomorskim, pomorskim, kujawsko-pomorskim, warmińsko-mazurskim oraz w mazowieckim. Największy udział niesolidnych dłużników ma jednak woj. lubuskie – 117 osób na 1000 dorosłych mieszkańców. Na czele niechlubnego zestawienia, lubuskie było też w 2018 r. gdy miało 115 niesolidnych dłużników na 1000 dorosłych mieszkańców. Na drugiej pozycji jest woj. zachodniopomorskie, gdzie dłużników jest 116 (wobec 115 przed rokiem), a na trzeciej dolnośląskie, gdzie zaległości ma 114 osób na każde 1000 dorosłych. Na Dolnym Śląsku statystyki wyglądają akurat tak samo jak przed rokiem. Na drugim krańcu skali są woj. podkarpackie, małopolskie i podlaskie, gdzie na każde 1000 dorosłych mieszkańców nie płaci na czas swoich zobowiązań od 49 do 62 osób, czyli około dwukrotnie mniej niż w regionach, gdzie wygląda to najgorzej.

Mazowsze i Śląsk dominują

Jeśli chodzi o udział niesolidnych dłużników w dorosłej populacji, to Mazowsze akurat nie wypada najgorzej, bo z wynikiem 83 osoby na 1000, znajduje się na 10. pozycji wśród 16 województw. Tutaj jednak kolejny rok, w największym stopniu rośnie liczba niesolidnych dłużników. Tym razem było to 1,7 proc. wzrostu, do 364,9 tys. osób, wobec średniej dla kraju na poziomie 0,7 proc. Na Mazowszu najbardziej powiększyła się też kwota zaległości – o niemal 9 proc., przy średniej dla kraju na poziomie 5 proc. M.in. z tego względu Mazowsze zachowało najwyższy przeterminowany dług wśród wszystkich województw – powyżej 13,8 mld zł. Wynika to zarówno z samej liczby mieszkańców, mieszka tu bowiem co siódmy Polak, jak i wysokości osiąganych dochodów, co z kolei umożliwia zaciąganie wyższych zobowiązań. Z woj. mazowieckiego pochodzi połowa z dziesięciu rekordzistów, dla których próg minimum przekroczył już 26,9 mln zł.

Największą liczbę niesolidnych dłużników ma jednak Śląsk, drugie w kraju województwo pod względem liczby mieszkańców (jedna ósma populacji). Choć w minionym roku liczba śląskich niesolidnych dłużników obniżyła się o niecały tysiąc do 387,5 tys. osób, region zachował pozycję lidera. Śląsk od 2018 r. znajduje się w grupie, siedmiu obecnie regionów, w których co najmniej co dziesiąty dorosły mieszkaniec ma przeterminowane płatności.

Kłopoty mają głównie mężczyźni po 35. roku życia

Jeśli chodzi o wiek niepłacących zobowiązań, to podobnie jak rok wcześniej, największe prawdopodobieństwo spotkania niesolidnego płatnika występuje w grupie między 35 a 54 lata. Wśród ogółu osób w tej kategorii wiekowej, problem z przeterminowanymi płatnościami ma już niemal co ósma (ok. 11,5 proc.). Do nich należy też blisko 56 proc. z 77,7 mld zł zaległości wszystkich niesolidnych dłużników.

Przez rok nie zmieniła się struktura płciowa osób z problemami finansowymi. Na 10 niesolidnych dłużników przypadają cztery kobiety. Jeśli chodzi o udział w kwocie zaległości reprezentacja pań jest jeszcze niższa – 33 proc. A to dlatego, że przeciętna zaległość kobiety jest o ponad jedną czwartą niższa niż mężczyzny, wynosi 23 899 zł wobec 30 251 zł. W pierwszej 10. najbardziej zadłużonych osób w kraju, tak jak wcześniej są tylko dwie panie.

Kwota oraz rodzaj zaległych zobowiązań

Na koniec grudnia 2019 łączna kwota zaległych zobowiązań kredytowych i pozakredytowych Polaków, odnotowanych w Rejestrze Dłużników BIG InfoMonitor oraz bazie Biura Informacji Kredytowej wyniosła 77,7 mld zł. W ciągu roku przyrosła o ponad 3,7 mld zł (5,1 proc.), w 2018 wzrost był dwa razy wyższy. Zatem tempo przyrostu zaległości Polaków nieco wyhamowało. Bardziej w górę idą długi pozakredytowe niż zaległości kredytowe. Przez rok suma przeterminowanych zobowiązań zgłoszonych do BIG InfoMonitor zwiększyła się o 5,7 proc. (2,3 mld zł), są to przede wszystkim nieuregulowane rachunki za usługi telekomunikacyjne, telewizję kablową, prąd, gaz, czynsz, alimenty, grzywny, koszty sądowe, opłaty karne za jazdę bez biletu, długi windykowane przez firmy windykacyjne i opóźnione raty pożyczek. W sumie na koniec ubiegłego roku przekroczyły one 42,2 mld zł. W przypadku zaległości kredytowych odnotowano wolniejsze tempo wzrostu, zresztą kolejny rok, o 4,6 proc. (1,45 mld zł). Na koniec 2019 r. opóźnienia min. 30 dniowe w spłacie kredytów wyniosły prawie 35,5 mld zł.

Osób nie radzących sobie z terminową spłatą zobowiązań kredytowych, jak i pozakredytowych jest blisko 2,8 mln. W ciągu roku przybyło 19 331 niesolidnych dłużników (0,7 proc.), podczas gdy w 2018 r. wzrost wyniósł niemal 94 tys. osób (3,5 proc.). Na 2,8 mln niesolidnych dłużników składa się ponad 2,2 mln dłużników pozakredytowych oraz prawie 1,2 mln dłużników kredytowych. Suma dłużników przekracza 3,4 mln osób, ale ponad 22 proc. ma jednocześnie zaległości pozakredytowe i kredytowe. Odsetek ten jest wyższy o 1 pkt. proc. niż przed rokiem. W ciągu minionego roku przede wszystkim o 2,3 proc. przybyło dłużników pozakredytowych, wpisywanych przez wierzycieli do Rejestru Dłużników BIG InfoMonitor – mowa tu o 50, 232 osobach, które powiększyły grono nie radzących sobie w tym czasie ze spłatą codziennych rachunków. W przypadku zobowiązań kredytowych, odnotowano przyrost liczby dłużników o 1225 osób (o 0,1 proc.).

Zwiększona liczba nieterminowych dłużników przełożyła się na wzrost Indeksu Zaległych Płatności Polaków z 88,1 pkt. do 88,9 pkt. Oznacza to, że 89 na 1000 dorosłych Polaków jest w bazach BIG InfoMonitor i BIK z informacją o nieopłaconych zobowiązaniach.

Średnia kwota zaległego zobowiązania przypadająca na osobę to już 27 784 zł, o 1152 zł więcej niż przed rokiem (4,3 proc.).Zdecydowanie wyższe średnie zaległości mają osoby z trudnościami w spłacie kredytów, obecnie jest to 29 761 zł na osobę (wzrost przez rok o 1186 zł). Przeciętny dług pozakredytowy wynosi natomiast 18 950 zł i jest to o 614 zł (3,3 proc.) więcej niż na koniec grudnia 2018 r. Przez rok w największym stopniu, bo o niemal 40 proc. wzrosły przeciętne zaległości wynikające z nieopłaconych świadczeń alimentacyjnych. Średni dług alimentacyjny podniósł się z 28,6 tys. zł do 39,9 tys. zł. O 10 proc. wzrosły zaległości dłużników wpisywanych do BIG InfoMonitor przez telekomy, a o prawie 8 proc. kredyt mieszkaniowy, którego spłata jest opóźnia o min. 30 dni.