Popyt na obligacje versus kryzys ukraiński

W ostatnich dwóch dniach zeszłego tygodnia rynkiem ruszały dwie informacje: słabe odczyty PKB w strefie euro oraz raporty mediów o wejściu wojsk rosyjskich na Ukrainę.

W ostatnich dwóch dniach zeszłego tygodnia rynkiem ruszały dwie informacje: słabe odczyty PKB w strefie euro oraz raporty mediów o wejściu wojsk rosyjskich na Ukrainę.

Polska

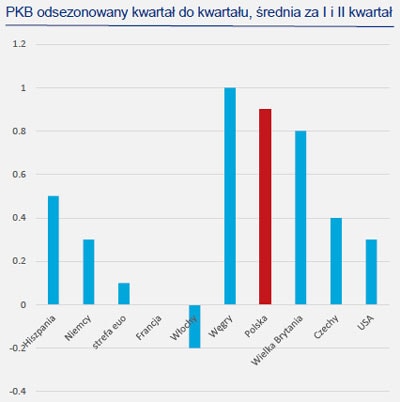

Wzrost gospodarczy w drugim kwartale wyniósł 3,2 proc. rok do roku, wobec 3,4 proc. w pierwszym kwartale – wynika z pierwszego szacunku GUS. Zła informacja jest taka, że mamy spowolnienie, które prawdopodobnie przedłuży się na trzeci kwartał. Dobra informacja jest taka, że wzrost gospodarczy wciąż jest dość solidny. Średnia za pierwsze dwa kwartały wynosi 3,3 proc., co jest wynikiem wciąż wyższym niż wskazywała większość prognoz z początku roku. Patrząc na zmiany PKB w ujęciu kwartał do kwartału, które to ujęcie jest częściej stosowane na świecie, również widać solidność wzrostu. Po wzroście w pierwszym kwartale o 1,1 proc., drugi kwartał przyniósł wzrost o 0,6 proc. – czyli odreagowanie po ciepłej zimie wcale nie było bardzo silne. To wszystko są oczywiście dane z „dalekiej” przeszłości i teraz najważniejsze pytanie brzmi, jak będzie wyglądał trzeci kwartał. Pierwsze informacje wskazują, że wzrost słabnie. Ale w warunkach załamania handlu ze wschodem Europy, utrzymanie wzrostu PKB w okolicach 3 proc. rok do roku i 0,5-1 proc. kwartał do kwartału będzie wskazywało, że po zakończeniu kryzysu politycznego możemy liczyć na silniejsze odbicie.

Podsumowanie: Wzrost PKB zwalnia, ale wciąż jest na dość solidnym poziomie.

Dane o inflacji bazowej, podane przez NBP w czwartek, były nieco bardziej jastrzębie od oczekiwań. Wprawdzie inflacja bazowa netto zgodnie z prognozami rynkowymi spadła do 0,4 proc. w lipcu wobec 1 proc. w czerwcu. Ale patrząc na zmiany cen miesiąc do miesiąca można dostrzec pewne oznaki odwrócenia trendów cenowych. Jak pisałem w czwartek, średnia odsezonowanych miesięcznych zmian cen bazowych netto (po odjęciu cen żywności i energii) jest wciąż zbliżona do zera i od paru miesięcy drepta w miejscu. Ale już w kategorii 15 proc. średniej obciętej (po odjęciu 15 proc. cen o najwyższych zmianach) zmiany cen z miesiąca na miesiąc przyspieszają. Widać to wyraźne na wykresie obok. To przyspieszenie wciąż postępuje raczej w żółwim tempie, nie ma więc powodów, by stawiać tezę o narastającej presji inflacyjnej. Rada Polityki Pieniężnej, zajęta niskimi odczytami inflacji rok do roku i słabszymi danymi z realnej gospodarki, nie zwróci uwagi na wyższe momentum cen i będzie skłonna obniżyć stopy procentowe. Ale fakt odwrócenia trendu cenowego jest wart odnotowania. Wskazuje on, że wysokie realne stopy procentowe nie wpychają Polski w deflację, więc ewentualne dostosowanie stóp będzie płytkie i niedługotrwałe.

Podsumowanie: Inflacja wciąż jest bardzo niska, ale widać symptomy odwrócenia trendów cenowych.

Rynek

W ostatnich dwóch dniach zeszłego tygodnia rynkiem ruszały dwie informacje: słabe odczyty PKB w strefie euro (niemiecki PKB spadł o 0,2 proc. kwartał do kwartału w drugim kwartale) oraz raporty mediów o wejściu wojsk rosyjskich na Ukrainę. Słabe odczyty PKB w strefie doprowadziły do silnego wzrostu popytu na obligacje większości europejskich krajów, ponieważ rośnie prawdopodobieństwo wprowadzenia skupu aktywów przez Europejski Bank Centralny. Napływ kapitału na rynek obligacji umocnił euro wobec dolara i złotego wobec euro. Rentowności obligacji Niemiec po raz pierwszy spadły poniżej 1 proc., a w Polsce poniżej 3,2 proc. Później informacje ze wschodu osłabiły polską walutę i eurozłoty dziś rano był wyceniany tak, jak w środę po południu – ok. 4,19.

Podsumowanie: Słabe dane o PKB w strefie euro umacniają złotego, ale konflikt ukraiński oddziałuje w drugą stronę.

Ignacy Morawski

Główny Ekonomista

BIZ Bank