Początek roku dobry dla akcji, kiepski dla surowców

Pierwszy kwartał dał zarobić inwestorom na większości giełd, choć nie brakowało rozczarowań. Te ostatnie przeważały na rynku surowcowym. Trzeba było dużo szczęścia i odporności na ryzyko, by osiągnąć na nim zysk.

Pierwszy kwartał dał zarobić inwestorom na większości giełd, choć nie brakowało rozczarowań. Te ostatnie przeważały na rynku surowcowym. Trzeba było dużo szczęścia i odporności na ryzyko, by osiągnąć na nim zysk.

Od dłuższego czasu w podsumowaniach notowań na rynkach mamy zaskakujące rozstrzygnięcia i roszady. Podobnie było w trzech pierwszych miesiącach tego roku. Co prawda, pod względem skali wzrostów, pierwsze miejsce zajął gaz ziemny, jednak w dwudziestce najlepszych inwestycji surowce są skromnie reprezentowane. W czołówce dominują akcje.

Polowanie na surowcowe zyski mogło udać się jedynie wytrawnym i nie stroniącym od ryzyka inwestorom. Wśród skutecznie konkurujących z akcjami, znalazły się te bardziej egzotyczne i najbardziej ryzykowne, charakteryzujące się dużymi wahaniami notowań. Gaz ziemny, bawełna i sok pomarańczowy należą do ulubieńców spekulantów. Ceny najbardziej popularnych surowców rolnych: kukurydzy, soi i rzepaku, wzrosły po 3-5 proc. O ponad 5 proc. staniała pszenica, której notowania w drugiej połowie ubiegłego roku dynamicznie rosły. Surowce przemysłowe odczuwały spowolnienie w globalnej gospodarce. Ceny miedzi zniżkowały o 6 proc., notowania ropy typu Brent spadły o 1,5 proc. Zdrożała za to o 5 proc. wydobywana w Stanach Zjednoczonych ropa typu Crude WTI. Ale amerykańska gospodarka ma się lepiej niż inne. Zawiodły złoto i srebro, których notowania zniżkowały o 4-5 proc. Mimo niepokojów związanych z Cyprem, notowania złota kończyły kwartał w okolicach 1600 dolarów za uncję, nie wykorzystując szansy na bardziej wyraźne odrobienie choćby części strat po ostatniej, trwającej od października ubiegłego roku fali spadkowej. W trakcie cypryjskiego zamieszania notowania złota poszły w górę o niespełna 2,5 proc. Spośród metali szlachetnych 9 proc. dał zarobić pallad, a platyna zdrożała o 3 proc.

Sporo działo się na rynku akcji. Jeśli nie liczyć giełdy w Wenezueli, gdzie indeks zyskał 31 proc., liderami okazały się Nikkei i argentyński Merval, rosnące po 20 proc. Japoński wskaźnik skorzystał na zmianach politycznych, mających swoje konsekwencje w obsadzie i polityce tamtejszego banku centralnego. I tak już bardzo luźne nastawienie, stało się lub w najbliższym czasie stanie się jeszcze bardziej luźne. W efekcie nastąpiło osłabienie jena, pozytywnie odebrane przez inwestorów.

Tradycyjnie mocną reprezentację w czołówce miały Wietnam, Filipiny, Indonezja i Tajlandia, zyskujące od 14 do 18 proc. „Klasyczne” azjatyckie tygrysy, czyli Tajwan, Singapur i Hong Kong, nie miały się czym pochwalić. Na dwóch pierwszych parkietach zwyżki sięgały od 2 do 4 proc., Hong Kong zanotował niemal 1-proc. spadek. W Chinach główny indeks Shanghai Composite stracił na wartości 1,5 proc. Chiński parkiet nie przestaje rozczarowywać. Z ośmiu ostatnich kwartałów jedynie dwa przyniosły niewielkie wzrosty. Od października 2010 r. Shanghai Composite stracił jedną trzecią wartości.

Interesującą grupę stanowią parkiety trzech krajów do niedawna uznawanych za bankrutów, czyli Islandia, Irlandia i Estonia. Tamtejsze indeksy zyskały od 13 do 15 proc. To dowód, iż z najgorszej nawet sytuacji można się wykaraskać. Przerwę w udowadnianiu tej tezy zrobił wskaźnik w Atenach, zniżkując o ponad 4 proc. Poprzednie dwa kwartały miał jednak nadzwyczaj udane. W obu zyskał po ponad 20 proc.

Oryginalny jest skład czterech parkietów, które dały zarobić po 10-12 proc. Należą do nich Londyn (wzrost o 12 proc.), Nowy Jork, gdzie Dow Jones i S&P500 wzrosły o 10-11 proc., kończąc kwartał na poziomach rekordowo wysokich w historii, oraz Sofia i Bukareszt, ze zwyżkami sięgającymi także 10-11 proc. Choć tym dwóm ostatnim do rekordów bardzo daleko, stanowią one przykład, że niezbyt atrakcyjne wydawałoby się rynki mogą, przynajmniej chwilowo, dotrzymywać kroku najlepszym.

Nie sposób nie wspomnieć o najbardziej znanym i modnym do niedawna kwartecie znanym pod nazwą BRIC. Niestety ten zespół także zawodzi swych zwolenników. W pierwszym kwartale 2013 r. brazylijska Bovespa straciła 7,5 proc., moskiewski RTS zniżkował o 5 proc., indeks w Bombaju spadł o 3 proc., a we wspomnianym już wyżej Szanghaju o 1,5 proc.

W europejskim gronie warto zwrócić uwagę na trzy grupy indeksów, poza wspomnianymi już wiodącymi trójkami, czyli Islandią, Irlandią i Estonią oraz Wielką Brytanią, Rumunią i Bułgarią. Kolejne trio, którego indeksy wzrosły po 7-9 proc., stanowią Turcja, Szwecja i Dania. Pierwszą dziesiątkę zamykają Paryż i Frankfurt, gdzie wskaźniki zyskały po 2,5 proc. Wyraźnej zadyszki dostał DAX, po bardzo udanej drugiej połowie ubiegłego roku, gdy zwiększył swoją wartość o prawie 30 proc. Trzecia grupa to Hiszpania, Grecja i Wochy oraz Rosja i Słowacja. Indeksy na giełdach tych krajów straciły po 5-6 proc. Na końcu stawki, ze spadkami sięgającymi 7-8 proc. znalazł się duet składający się z czeskiego PX i warszawskiego WIG20.

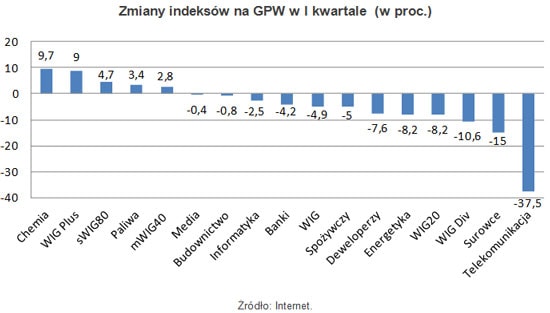

W poszczególnych segmentach warszawskiego parkietu w pierwszym kwartale obowiązywała zasada: im większe spółki, tym gorsza stopa zwrotu. Zgodnie z nią stawkę z 9 proc. zwyżką otwiera WIG Plus, a zamyka WIG20, tracący nieco ponad 8 proc. Między nimi znajdujące się na plusie mWIG40 i sWIG80 oraz będący niemal 5 proc. pod kreską WIG.

Ciekawe są pozycje naszych indeksów na tle wskaźników europejskich. Najwyżej zawędrował WIG Plus, zyskując nieco więcej niż wskaźnik tureckiej giełdy. sWIG80 znalazł się pomiędzy Norwegią i Finlandią a Belgią i Portugalią. Wskaźnik średnich spółek wyprzedził nieznacznie indeksy z Paryża i Frankfurtu. WIG musiał znosić towarzystwo Słowacji i Rosji oraz napiętnowanych kryzysem Grecji, Hiszpanii i Włoch.

Zaskakujący jest bardzo duży spadek wartości WIG Dividend, wskaźnika grupującego spółki dzielące się regularnie zyskiem z akcjonariuszami. Jeszcze do niedawna zachowywał się on znacznie lepiej niż większość pozostałych indeksów. Ostatnie straty to w znacznej mierze efekt mocno taniejących akcji niedawnych dywidendowych liderów, czyli Telekomunikacji Polskiej i KGHM.

Ciekawie układa się klasyfikacja w ujęciu sektorowym. Przyjmując za punkt odniesienia zniżkujący o 5 proc. wskaźnik szerokiego rynku, indeksy branżowe dzielą się niemal równo po połowie: sześć osiągnęło lepsze stopy zwrotu niż ten „benchmark”, zaś pięć znalazło się poniżej niego. Zdecydowanym liderem jest WIG Chemia, zyskujący niemal 10 proc. Na plusie znalazł się też WIG Paliwa. Spółki chemiczne kontynuują bardzo dobrą passę, która trwa od września 2011 r. W tym czasie wskaźnik podwoił swoją wartość. W pierwszym kwartale tego roku zyskiwał głównie dzięki 30-proc. zwyżce cen akcji Polic i przekraczającemu 16 proc. wzrostowi notowań papierów Synthosu. Źródłem dobrej pozycji branży paliwowej były przede wszystkim 6-proc. wzrost cen akcji PGNiG i niespełna 4-proc. zwyżka walorów PKN Orlen. Minimalne spadki zanotowały Lotos i KOV, zaś papiery Petrolinvestu spadły o jedną trzecią.

Na trzecim miejscu, z minimalną stratą, znalazł się WIG Media. Ta branża, radząca sobie bardzo słabo do jesieni ubiegłego roku (od kwietnia 2011 do września 2012 r. wskaźnik spadł o 45 proc.), w ostatnich jego miesiącach wyraźnie odbiła. W tym roku trzyma się nadspodziewanie dobrze, biorąc pod uwagę, że spowolnienie gospodarcze zwykle na niej odbija się bardzo niekorzystnie. Niezły wynik to zasługa kinowych operatorów Cinema City (wzrost o ponad 7 proc.) i Kino Polska (zwyżka o 18 proc.). Walory ATM poszły w górę o 24,5 proc. Sytuacja największych podmiotów była zróżnicowana: akcje Cyfrowego Polsatu zyskały 3,5 proc., a walory TVN potaniały o 4 proc. Z dołka wciąż nie może wydostać się Agora, której papiery zniżkowały o niemal 27 proc.

Zaskakująca może być wysoka pozycja budowlanki. Patrzenie na nią przez pryzmat informacji o gigantycznych stratach i spadkach kursów akcji PBG, Polimeksu czy Trakcji, zamazuje rzeczywisty obraz. WIG Budownictwo zniżkował o niecały 1 proc. Można powiedzieć, że głównie dlatego, że w jego skład nie wchodziło PBG. Jednak poza tracącymi po kilkadziesiąt procent akcjami Polimeksu, Trakcji, Mostostalu Warszawa czy Mostostalu Export, nie brakowało spółek, których papiery dały zarobić. Poza solidnym Budimeksem, którego akcje zyskały 8 proc., nie sposób nie dostrzec rosnących o 16 proc. papierów Elektrobudowy, zwyżkujących po 18-20 proc. walorów Erbudu i Unibepu, czy idących w górę o 24 proc. akcji Ulmy.

Indeks branży informatycznej, spadający o 2,5 proc. także kryje niejednolity obraz. Z jednej strony mamy taniejące o 7 proc. akcje Asseco Poland i spadający o 16 proc. Comp, z drugiej idące w górę o 24 proc. papiery Asseco SEE, drożejące o 13 proc. walory Comarchu, czy zwyżkujące o 6 proc. Sygnity. Sięgające kilkadziesiąt procent zyski można było znaleźć w gronie mniejszych firm tej branży. Zróżnicowana była kondycja producentów gier komputerowych. Akcje CD Projekt wzrosły o prawie 11 proc., a walory City Interactive zniżkowały o 9,5 proc.

W ramach indeksu WIG Banki, który stracił 4 proc., wyróżnić można dwie grupy. Akcje największych, wchodzących w skład WIG20, czyli Handlowego, Pekao i PKO zniżkowały po 6-7 proc. Wyjątkiem był BRE, którego walory zyskały niemal 5 proc. Gwiazdą były idące w górę o 11 proc. akcje Aliora, choć w ostatnich tygodniach ich blask nieco przybladł. O ponad 8 proc. wzrosły papiery Millennium. Fatalnie sprawowały się dwa zagraniczne rodzynki w tej branży. Akcje Unicredit zniżkowały o 10 proc., a słoweńskiego Nova Kreditna Banka Maribor traciły aż 41 proc.

Gorsze wyniki niż WIG osiągnęły indeksy spółek spożywczych, energetycznych, deweloperów, firm surowcowych i telekomunikacji. W branży spożywczej (zniżka o 5 proc.) rosnące o 11 proc. akcje Astarty kontrastowały ze zniżkującymi o tyle samo walorami Kernela. Podobne zróżnicowanie miało miejsce w przypadku firm cukierniczych (na plusie były Otmuchów i Mieszko, minimalnie zniżkowały akcje Wawela). Nie inaczej było wśród deweloperów (spadek o 7,6 proc.). Poza potężnie przecenionymi akcjami Ganta (niemal 60 proc.), Polnordu (spadek o 36 proc.), czy GTC (zniżka o 22 proc.), znalazła się spora grupa spółek radzących sobie znacznie lepiej. Należało do nich Echo, którego akcje wzrosły o 16 proc., zwyżkujące w podobnej skali papiery Ronsona, czy idące w górę o 35 proc. walory Warimpeksu. Wyjątkowo jednolita była z kolei sytuacja w energetyce (spadek o 8 proc.). Akcje Tauronu i PGE zniżkowały po 8-9 proc., walory Enei straciły 5,5 proc. Na tym tle nieźle (spadek o 1,5 proc.) radził sobie najmłodszy w tym gronie ZE PAK. Akcje czeskiego CEZ spadły o 13 proc.

Na przedostatnim miejscu ze stratą sięgającą 15 proc. znalazła się niedawna lokomotywa warszawskiego parkietu, czyli branża surowcowa. Powodem słabej kondycji w ostatnich miesiącach jest 17-proc. spadek notowań akcji KGHM, będący wynikiem słabej koniunktury w globalnej gospodarce, niższych cen miedzi, pogarszającego wyniki podatku od kopalin, większych wydatków związanych z zagraniczną ekspansją oraz niepewności co do wysokości dywidendy. Nagromadzenie tych czynników nie wróży papierom spółki na najbliższą przyszłość. Nienajlepsze perspektywy rysują się też przed spółkami węglowymi. Akcje JSW zyskały zaledwie 1 proc., a papiery Bogdanki potaniały o 12 proc. Walory czeskiego NWR spadły o 29 proc., a ukraińskiej Sadowaya o 20 proc.

Stawkę subindeksów branżowych zamyka telekomunikacja, ze spadkiem o ponad 37 proc. To przede wszystkim efekt potężnej przeceny akcji Telekomunikacji Polskiej, spowodowanej pogarszającymi się wynikami, kiepskimi prognozami dla rynku oraz obniżeniem wysokości dywidendy, o dwie trzecie w porównaniu do tego, do czego spółka przyzwyczaiła inwestorów w poprzednich latach. Złe wieści, płynące z największego telekomu odbiły się na pozostałych spółkach. Papiery Netii zdołały wybronić się jednak od większej przeceny i ostatecznie zakończyły kwartał zaledwie 1,5-proc. spadkiem.

Z przeglądu sytuacji na rynkach w pierwszych miesiącach roku wynika jeden wniosek. Kierowanie się geograficznymi, branżowymi i innego typu schematami rzadko daje dobre efekty, a często powoduje utratę bardzo dobrych okazji do zarobku. Przed inwestorami staje więc wdzięczne zadanie wyszukiwania interesujących obiektów, niezależnie od ich przynależności do określonej kategorii.

Roman Przasnyski

Open Finance