Niska awersja do ryzyka na świecie ogranicza skalę deprecjacji złotego

Środa okazała się kolejnym dniem nieprzychylnym europejskiej walucie przynoszący spadek notowań EUR/USD do 1,284 - poziomu najniższego od początku kwietnia br. Jeszcze przed otwarciem sesji poznaliśmy wstępne dane dotyczące PKB w 1Q13 największych gospodarek strefy euro. Odczyt dla Francji na poziomie minus 0,2% kw/kw (drugi kwartał z rzędu kraj odnotowuje spadek) dopełnił książkową definicję recesji.

Środa okazała się kolejnym dniem nieprzychylnym europejskiej walucie przynoszący spadek notowań EUR/USD do 1,284 - poziomu najniższego od początku kwietnia br. Jeszcze przed otwarciem sesji poznaliśmy wstępne dane dotyczące PKB w 1Q13 największych gospodarek strefy euro. Odczyt dla Francji na poziomie minus 0,2% kw/kw (drugi kwartał z rzędu kraj odnotowuje spadek) dopełnił książkową definicję recesji.

Rozczarowała też gospodarka niemiecka. Choć wciąż widzimy jej wzrost to jednak w wolniejszym tempie niż się tego oczekuje (w 1Q13 było to 0,1% kw/kw wobec prognozy na poziomie 0,3% kw/kw). Coraz gorzej jest też z kondycją włoskiej gospodarki, która w pierwszych trzech miesiącach br. skurczyła się o 0,5% kw/kw, podczas gdy rynek oczekiwał spadku o 0,3%. Po tak rozczarowujących danych cząstkowych nie dziwił już słaby zbiorczy wynik dla całego Eurolandu (spadek PKB o 0,2% kw/kw), który również znalazł się poniżej konsensusu rynkowego (-0,1% kw/kw). Statystycznie był to już szósty kwartał z rzędu kurczenia się unijnej gospodarki.

W reakcji na dane kurs EUR/USD pogłębił spadek forsując wsparcie na 1,29. Choć nadal nie zakładamy silnej deprecjacji euro wobec dolara w najbliższym czasie, to w związku wyraźną rozbieżnością rozwoju gospodarek po obu stronach Oceanu widzimy szanse na test strefy wsparcia na 1,27-1,275 USD za euro. Za takim ruchem przemawia również analiza techniczna. Na dziennym wykresie pary euro/dolara od przełomu marca i kwietnia budowana jest formacja głowy i ramion. W okolicach 1,295-1,30 USD przebiega linia szyi, a do całkowitego wypełnienia formacji konieczny jest spadek euro właśnie w okolice 1,275 USD.

W reakcji na dane kurs EUR/USD pogłębił spadek forsując wsparcie na 1,29. Choć nadal nie zakładamy silnej deprecjacji euro wobec dolara w najbliższym czasie, to w związku wyraźną rozbieżnością rozwoju gospodarek po obu stronach Oceanu widzimy szanse na test strefy wsparcia na 1,27-1,275 USD za euro. Za takim ruchem przemawia również analiza techniczna. Na dziennym wykresie pary euro/dolara od przełomu marca i kwietnia budowana jest formacja głowy i ramion. W okolicach 1,295-1,30 USD przebiega linia szyi, a do całkowitego wypełnienia formacji konieczny jest spadek euro właśnie w okolice 1,275 USD.

W środę po południu na rynek dotarły wspomniane dane z USA, choć tym razem nie wskazywały one na poprawiającą się kondycję tej największej gospodarki świata. Indeks Empire State obrazujący aktywność przemysłową w stanie Nowy Jork spadł bowiem w maju do minus 1,43 pkt wobec oczekiwanych plus 4,0 pkt i plus 3,05 pkt w kwietniu. To najsłabszy odnotowany wynik od czterech miesięcy. Inflacja PPI wyniosła w kwietniu minus 0,7% m/m (wobec minus 0,6% m/m prognozowanego), zaś amerykańska produkcja przemysłowa obniżyła się o 0,5% m/m wobec szacowanego minus 0,2%. Słabsze od oczekiwanych dane zatrzymały przecenę euro w okolicach 1,284 USD – poziomu wyznaczającego minimum dnia.

Pod coraz silniejszą presją spadkową znajduje się natomiast japoński jen. Spekulacje jakoby premier S.Abe miał w najbliższy piątek przedstawić drugą odsłonę planu stymulacyjnego dla japońskiej gospodarki podniosły kurs USD/JPY już do poziomu ponad 102,7. Zgodnie z niepotwierdzonymi doniesieniami plan miałby zostać wdrożony jeszcze przed szczytem państw G-8, który został zaplanowany na 17-18 czerwca. Japońskie władze bez względu na to co zaprezentują w tym tygodniu, konsekwentnie realizują obrany cel – osłabiają rodzimą walutę. Podobnie jak JPY w ostatnich dniach gwałtownie słabnie też frank szwajcarski. W środę kurs EUR/CHF przełamał już opor na 1,25. Deprecjacja franka to z jednej strony skutek spadającej w ostatnich dniach awersji do ryzyka na rynkach bazowych (na giełdach indeksy Dow Jones, S&P, czy Nikkei osiągają kolejne rekordy), z drugiej zaś odradzających się spekulacji nt. potencjalnych posunięć Banku Szwajcarii podczas zaplanowanego na połowę czerwca posiedzenia – znów mówi się o ujemnych stopach procentowych oraz możliwym podwyższeniu progu interwencyjnego przez SNB

W czwartek przed południem uwagę rynku przyciągać będą odczyty dotyczące inflacji konsumenckiej w strefie euro, zaś w dalszych godzinach sesji poznamy kolejne odczyty z USA, w tym tygodniowe dane z rynku pracy (bacznie analizowane przez amerykańską Rezerwę Federalną) oraz z rynku nieruchomości (pozwolenia na budowę domów oraz rozpoczęte inwestycje budowlane w kwietniu) oraz inflacje CPI i indeks aktywności przemysłowej z Filadelfii.

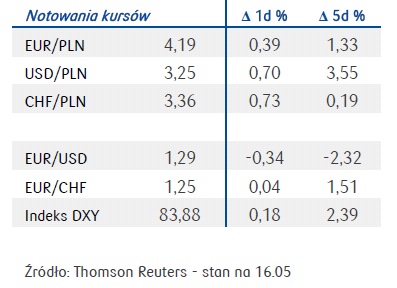

W kraju złoty pozostaje z jednej strony pod presją danych makroekonomicznych nasilających oczekiwania na kolejną obniżkę stóp procentowych (o 25 pb) i słabnącego euro wobec dolara, z drugiej zaś wspierany jest pozytywnym klimatem inwestycyjnym na globalnych rynkach finansowych, w tym wspomnianych już rynkach akcji. W rezultacie jego deprecjacja (w środę testowaliśmy już opór na 4,19 PLN za euro) postępuje relatywnie wolno. Wczorajsze publikacje GUS (spadek inflacji CPI w kwietniu do 0,8% r/r wobec 1,0% odnotowanych miesiąc wcześniej i 0,7% oczekiwanych przez rynek) oraz NBP (deficyt w obrotach bieżących w marcu 2013 roku wyniósł 200 mln EUR wobec 757 mln EUR deficytu w lutym i wobec 60 mln EUR nadwyżki oczekiwanej przez ekonomistów) pokazały, że istnieje przestrzeń do dalszego poluzowania warunków monetarnych. Potwierdziła to członkini RPP A.Zielińska-Głębocka sugerując jednocześnie, że jeśli ciąć to bardzo szybko. Dane pokazały bowiem, że inflacja konsumencka kształtuje się na wyraźnie poniżej dolnego przedziału celu inflacyjnego (1,5-3,5%), a wzrostu popytu wewnętrznego wciąż nie ma. Rynek kontraktów FRA implikuje spadek stopy referencyjnej o około 75 pb w okresie do końca roku.

W kraju złoty pozostaje z jednej strony pod presją danych makroekonomicznych nasilających oczekiwania na kolejną obniżkę stóp procentowych (o 25 pb) i słabnącego euro wobec dolara, z drugiej zaś wspierany jest pozytywnym klimatem inwestycyjnym na globalnych rynkach finansowych, w tym wspomnianych już rynkach akcji. W rezultacie jego deprecjacja (w środę testowaliśmy już opór na 4,19 PLN za euro) postępuje relatywnie wolno. Wczorajsze publikacje GUS (spadek inflacji CPI w kwietniu do 0,8% r/r wobec 1,0% odnotowanych miesiąc wcześniej i 0,7% oczekiwanych przez rynek) oraz NBP (deficyt w obrotach bieżących w marcu 2013 roku wyniósł 200 mln EUR wobec 757 mln EUR deficytu w lutym i wobec 60 mln EUR nadwyżki oczekiwanej przez ekonomistów) pokazały, że istnieje przestrzeń do dalszego poluzowania warunków monetarnych. Potwierdziła to członkini RPP A.Zielińska-Głębocka sugerując jednocześnie, że jeśli ciąć to bardzo szybko. Dane pokazały bowiem, że inflacja konsumencka kształtuje się na wyraźnie poniżej dolnego przedziału celu inflacyjnego (1,5-3,5%), a wzrostu popytu wewnętrznego wciąż nie ma. Rynek kontraktów FRA implikuje spadek stopy referencyjnej o około 75 pb w okresie do końca roku.

Strefa 4,20-4,22 PLN za euro to wciąż w naszej ocenie silny techniczny opór z przełamaniem którego rynek może mieć już problem. Ewentualne wybicie górą z kanału w których euro/złoty utrzymuje się już od sierpnia 2012 roku trzeba będzie brać pod uwagę w momencie pojawienia się wyraźnej tendencji deprecjacyjnej pary euro/dolar (spadek poniżej 1,27 USD implikować będzie ruch w kierunku 4,25 PLN). Zakładamy jednak, że kwartał zakończymy z silniejszym złotym (około 4,08 PLN za euro).

Joanna Bachert

Biuro Strategii Rynkowych

PKO BP SA