Klient w centrum uwagi: standard czy marketingowy slogan?

Młode pokolenia zmieniają oczekiwania wobec bankowości, a banki znajdują się pod coraz większą presją, aby za nimi nadążyć. Neobanki, takie jak Revolut, wpływają na zasady działania rynku, zmuszając tradycyjne instytucje do ponownych inwestycji w ofertę cyfrową i do nadania priorytetu spersonalizowanej komunikacji z klientem.

„JEŚLI TO NIE JEST DLA MNIE WAŻNE, NIE CHCĘ TEGO”

Klienci oczekują, że banki będą rozumieć ich potrzeby. Nie chcą uniwersalnych ofert ani komunikatów. Chociaż to pokolenie Z wyznacza kierunek tych zmian, zapotrzebowanie na spersonalizowaną komunikację obejmuje wszystkie grupy wiekowe, czyniąc ją powszechnym oczekiwaniem. Banki mają dostęp do dużej ilości danych o klientach, jednak nie wykorzystują ich w pełni do budowania wartościowych doświadczeń i przyciągania uwagi. W bankowości wartość komunikacji nie wynika z liczby i częstotliwości komunikatów, lecz z ich kontekstu, użyteczności oraz trafnego momentu dostarczenia. Właściwa interakcja pomaga klientowi podejmować lepsze decyzje finansowe.

Jak bank może wspomóc go w takich momentach? Personalizacja polega na wspieraniu ludzi w zarządzaniu codziennymi wydatkami, w sposób dopasowany do ich profilu i celów, które chcą osiągnąć. Dzięki wykorzystaniu AI banki mogą przekładać zebrane dane na zrozumiałe wnioski czy spersonalizowane rekomendacje, precyzyjnie dopasowane do konkretnej osoby. Dzięki temu mogą zacząć oferować odpowiednio dobrane produkty, a także promować edukację finansową. Pozwala to klientom lepiej rozumieć i zarządzać swoimi pieniędzmi, pomagając im stopniowo budować zdrowsze nawyki w finansach osobistych.

Wspieranie klientów w kluczowych momentach finansowych ich życia zmienia relację z transakcyjnej w relację zaufanego doradcy.

Dlaczego bankowość zorientowana na klienta jest łatwiejsza w teorii niż w praktyce?

W rzeczywistości wiele banków wciąż opiera się na systemach zaprojektowanych dekady temu. Ich infrastruktura składa się często z nieelastycznych, przestarzałych, monolitycznych rozwiązań, które utrudniają nawet drobne aktualizacje. Systemy te powstały głównie między latami 70. a 90., a liczba ekspertów zdolnych do ich utrzymania z roku na rok maleje.

Choć większość instytucji finansowych rozumie konieczność modernizacji, zmiana tego typu jest złożona. Aktualizacje systemów centralnych są czasochłonne, kosztowne i obarczone ryzykiem operacyjnym, zwłaszcza w kontekście migracji danych. Dodatkowo banki działają w silnie regulowanym środowisku, z rygorystycznymi wymogami dotyczącymi prywatności danych, bezpieczeństwa, przejrzystości, zarządzania ryzykiem oraz sposobu wykorzystywania danych klientów.

Połączenie przestarzałej infrastruktury, złożonych regulacji i silosów organizacyjnych, często bardzo skutecznie utrudnia dostarczanie spersonalizowanej komunikacji na dużą skalę. W efekcie poziom zaangażowania klientów jest mocno ograniczony, co zwiększa ryzyko odejścia do banków oferujących bardziej intuicyjne i spersonalizowane doświadczenia cyfrowe.

Budowanie lojalności klientów dzięki sztucznej inteligencji (AI)

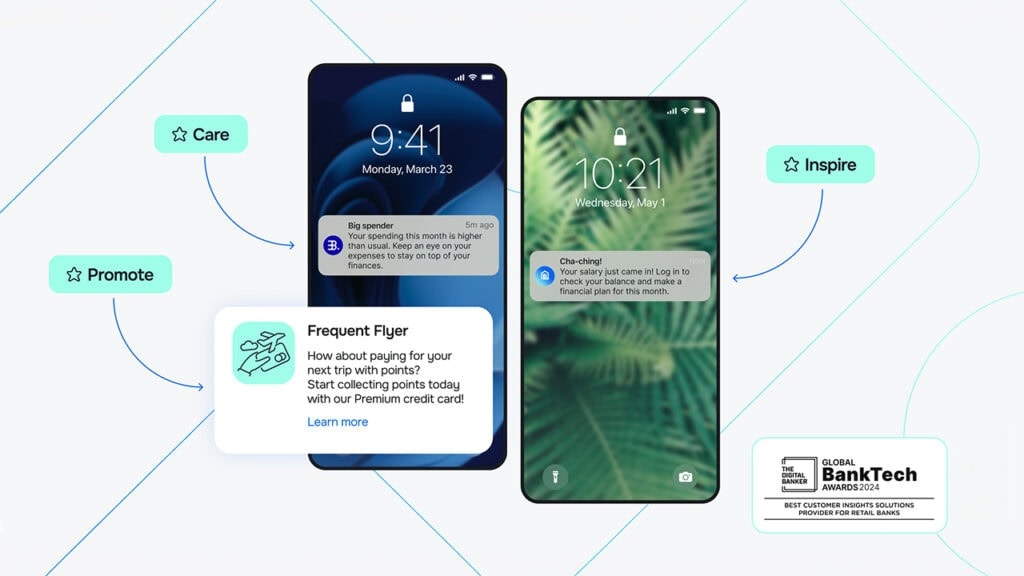

Personalizacja oparta na AI umożliwia tworzenie dopasowanych porad finansowych i rekomendacji produktowych. Przykładowo, dzięki Meniga Insights Platform, opartej na AI, banki mogą np. analizować zachowania klientów i wykrywać wydarzenia, takie jak założenie rodziny czy chęć do inwestowania na giełdzie. AI w bankowości umożliwia precyzyjne targetowanie i personalizację, co przekłada się na bardziej trafną komunikację, czy rekomendacje finansowe.

Przykłady wykorzystania AI:

- Podsumowania finansowe: miesięczne lub roczne zestawienia pokazujące, na co przeznaczane są środki.

- Wnioski i sugestie w czasie rzeczywistym: spersonalizowane porady dotyczące oszczędzania oraz zachęty do planowania budżetu, budujące lepsze nawyki finansowe.

- Komunikacja kontekstowa: wysyłanie właściwej wiadomości do właściwego klienta w odpowiednim momencie, bez informacyjnego szumu.

- Powiadomienia o opóźnionej wpłacie czy informowanie o pozostałym budżecie do końca miesiąca.

Dzięki lepszemu zrozumieniu potrzeb i celów finansowych klientów AI pomaga bankom trafniej identyfikować potencjalne możliwości zaoferowania właściwych produktów bankowych, zwiększając przychody banku przy jednoczesnym dostarczaniu realnej wartości samym klientom.

Jak Meniga pomaga bankom osiągać najwyższy poziom zaangażowania klientów

Od ponad 15 lat Meniga współpracuje z wiodącymi bankami na całym świecie, pomagając im modernizować ekosystemy cyfrowe i dostarczać komunikację zorientowaną na klienta. Dziś nasza technologia wspiera wzbogacanie danych oraz rozwiązania z zakresu Personal Finance Management (PFM) w ponad 30 czołowych instytucjach finansowych, w tym UniCredit, Groupe BPCE, Belfius, mBank, Riyad Bank i SAB.

Tym, co wyróżnia ofertę Meniga, jest umiejętność łączenia innowacji z realiami bankowymi. Nasza platforma została zaprojektowana tak, aby łatwo integrować się z istniejącymi systemami, zachowując ramy regulacyjne. Dzięki temu banki mogą działać szybciej i tworzyć realną wartość dla klientów bez konieczności pełnej wymiany systemu centralnego.

Meniga Insights Platform to rozwiązanie oparte na AI, która umożliwia hiperpersonalizowanie i zaawansowaną analitykę klientów. Przetwarza dane behawioralne i transakcyjne w czasie rzeczywistym, pomagając bankom rozumieć potrzeby klientów i reagować na nie z dużą precyzją. Platforma działa w modelu omnichannel i może dostarczać insighty do dowolnych kanałów wewnętrznych i zewnętrznych, a także integrować się z systemami CRM banków. Co więcej, wszystko to realizujemy znacznie szybciej i przy istotnie niższych kosztach niż budowa i rozwój rozwiązań wewnętrznych. Bez gruntownej przebudowy technologicznej tradycyjne banki mogą skutecznie konkurować z neobankami, korzystając z istniejącej infrastruktury.

HIPERPERSONALIZACJA BEZ KOMPROMISÓW – DLA KAŻDEGO KLIENTA

Każdy element ekosystemu produktów Meniga – Wzbogacanie Danych, Insights i PFM – napędza pozostałe, umożliwiając bankom ciągłe uczenie się na podstawie historycznych zachowań klientów i dostarczanie im spersonalizowanych doświadczeń. To samonapędzający się mechanizm: im bardziej zaangażowani klienci, tym więcej danych i dzięki temu bank może lepiej zrozumieć ich potrzeby – a co za tym idzie, może dostarczyć większą wartość.

Nasze podejście pozwala bankom na nowo pełnić rolę zaufanego doradcy finansowego w erze cyfrowej, zastępując utracony kontakt osobisty spersonalizowanymi interakcjami. Meniga pomaga bankom budować długoterminowe relacje z klientami w coraz bardziej konkurencyjnym środowisku cyfrowym.

Wraz z dalszą ewolucją oczekiwań klientów, personalizacja staje się fundamentem budowania zaufania i długofalowych relacji. To, co kiedyś było przewagą konkurencyjną, dziś jest podstawowym wymogiem. Bankowość zorientowana na klienta przestaje być jedynie oczekiwaniem – staje się powszechnym obowiązkiem dla banków, które chcą być rozpoznawalne w nadchodzących latach.