Hipoteki: bardzo słaby początek roku

Od zapaści z początku 2009 r. kredyty hipoteczne nie sprzedawały się tak źle jak w pierwszym kwartale 2013 r. Po raz pierwszy od tamtego czasu kwartalna sprzedaż nie przekroczyła 40 tys. sztuk.

Od zapaści z początku 2009 r. kredyty hipoteczne nie sprzedawały się tak źle jak w pierwszym kwartale 2013 r. Po raz pierwszy od tamtego czasu kwartalna sprzedaż nie przekroczyła 40 tys. sztuk.

Po raz ósmy z rzędu kwartalny wynik sprzedaży kredytów mieszkaniowych jest słabszy od analogicznego okresu rok wcześniej. W I kw. 2013 r. działające na polskim rynku banki udzieliły niespełna 40 tys. kredytów hipotecznych, o łącznej wartości 7,55 mld zł – wynika z danych z 20 banków zagregowanych przez Open Finance. Porównując do I kw. ubiegłego roku liczba udzielonych kredytów spadła o 13,7 proc., a wartość o 21,2 proc.

Pierwszy kwartał 2013 r. był ósmym z rzędu spadkowym. Z tak długim okresem negatywnych wyników nie mieliśmy do czynienia od początku przygotowywania raportów przez Open Finance (2007 r.).

Także porównanie do ostatniego kwartału ubiegłego roku nie wygląda korzystnie. Liczba kredytów spadła o 9,8 proc., a wartość o 6,2 proc. Z kwartału na kwartał to największy spadek od IV kw. 2011 r. kiedy to liczba kredytów była mniejsza od III kw. o prawie 13 proc.

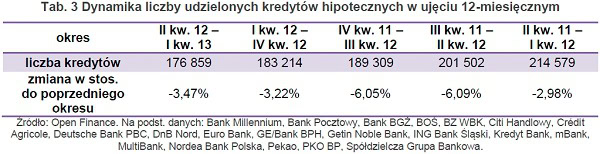

Łącznie przez ostatni rok (analizując dane w takim ujęciu eliminujemy czynnik sezonowości) banki udzieliły 176,9 tys. kredytów mieszkaniowych, co jest najsłabszym wynikiem od początku przygotowywania raportów przez Open Finance (2007 r.). To o 3,5 proc. mniej niż w 12-mies. okresie zakończonym 31 grudnia 2012 r., także w tym ujęciu jest to ósmy z rzędu okres spadkowy. Niespełna 177 tys. kredytów to o 1/3 mniej niż w najlepszym pod tym względem 2008 roku.

Wygląda na to, że kredyty oferowane w obcych walutach na stałe już zniknęły z krajobrazu polskiego rynku. W I kw. 2013 r. udzielono 212 takich pożyczek, co stanowiło 0,53 proc. wszystkich – dokładnie tyle samo, co w poprzednim kwartale. Rok do roku 212 kredytów to spadek o 96 proc. Kredyty hipoteczne rozliczane w euro i franku to dziś margines, dostępny tylko dla nielicznych klientów. Wycofywanie banków z tej działki obserwujemy od początku 2011 r., aktualnie mamy do czynienia z finiszem tego procesu, udział kredytów walutowych w rynku powinien na razie ustabilizować się na poziomie poniżej 0,5 proc. Do czasu gdy zapowiedzi Komisji Nadzoru Finansowego zrealizują się i banki otrzymają rekomendację sugerującą im zaprzestanie udzielania kredytów walutowych osobom, który nie uzyskują dochodów w danej walucie.

Ale większość banków uczyniła to już teraz. Z 20 instytucji, które odpowiedziały na ankietę OF do udzielania kredytów w obcej walucie przyznało się sześć banków. W żadnej z instytucji udział kredytów walutowych nie przekraczał jednak 10 proc. wszystkich kredytów, podczas gdy jeszcze kilka kwartałów temu nie brakowało banków, w których kredyty walutowe stanowiły ponad 50 proc.

Mimo wygaśnięcia programu rządowych dopłat w ramach Rodziny na Swoim z końcem ubiegłego roku, kredyty preferencyjne wciąż figurują w statystykach. Jest to spowodowane faktem, że by ubiegać się o kredyt trzeba było złożyć wniosek przed końcem grudnia 2012 r. A wnioski są rozpatrywane czasem nawet kilka miesięcy i stąd udział kredytów RnS w rynku nadal był całkiem spory, bo wyniósł 25,5 proc. W I kw. 2013 r. banki udzieliły 10,2 tys. kredytów preferencyjnych, to jest o 18,3 proc. więcej niż przed rokiem.

Z danych zebranych w bankach przez Open Finance wynika, że łączna wartość rynku hipotek w I kw. 2013 r. wyniosła 7,55 mld złotych. W porównaniu do poprzedniego kwartału to spadek o 6,2 proc., ale już porównując do I kw. 2012 r. mamy do czynienia z dużo głębszą obniżką, bo o 21,2 proc. Spadek wartości udzielonych kredytów jest większy od spadku ich liczby, czego przyczyną jest spadek cen mieszkań oraz rosnące wymagania banków dotyczące wkładu własnego. Średnia kwota kredytu hipotecznego obniżyła się z 207,0 tys. zł w I kw. 2012 r. do 189,1 tys. zł w I kw. 2013 r., tj. o 8,65 proc.

Z 20 banków, które odpowiedziały na ankietę Open Finance, sprzedaż kredytów (liczbowo) wzrosła w czterech, spadła w 16. To wynik podobny to poprzedniego kwartału.

Jednocześnie utrzymuje się trend koncentracji rynku kredytowego – dwa największe banki udzieliły w I kw. 2013 r. ponad połowę (50,5 proc.) wszystkich kredytów. Rok wcześniej było to nieco ponad 41 proc.

Komentarz i prognoza

Pierwszy kwartał 2013 r. stał pod znakiem postępujących spadków sprzedaży kredytów hipotecznych. Dobrze trzymał się jedynie program Rodzina na Swoim, ale było to spowodowane wygaszaniem programu – wiele osób przyśpieszało decyzję o zakupie mieszkania by uzyskać pomoc państwa. W najbliższych miesiącach liczba kredytów preferencyjnych znacznie spadnie, co w połączeniu ze zniknięciem kredytów walutowych oznacza, że na rynku pozostaną tylko zwykłe kredyty złotowe.

Oprócz wycofania banków kredytów walutowych i likwidacji programu Rodzina na Swoim warto pamiętać o ogólnej sytuacji w polskiej gospodarce. Z jednej strony banki są ostrożniejsze w udzielaniu kredytów, a z drugiej część potencjalnych kredytobiorców rezygnuje z pożyczki bojąc się pogorszenia sytuacji materialnej.

W naszej ocenie nic nie wskazuje na to, by fortuna kredytowa miała się odwrócić szybciej niż w połowie tego roku. Wszystko zależy od tego, kiedy w życie wejdą znowelizowane rekomendacje Komisji Nadzoru Finansowego, które mają doprowadzić to poluźnienia polityki kredytowej banków. Pierwsze półrocze będzie wg naszych prognoz dużo słabsze od pierwszych sześciu miesięcy 2012 r., w drugiej połowie roku wyniki z 2012 i 2013 mają szanse być podobne. Wg naszych przewidywań 2013 r. zamknie się liczbą 165-175 tys. kredytów hipotecznych.

Jedyną dobrą wróżbą dla rynku są obniżki stóp procentowych. Rada Polityki Pieniężnej dokonała już sześciu cięć, łącznie o 175 punktów bazowych. W efekcie spadł WIBOR i oprocentowanie kredytów, a wzrosła zdolność kredytowa klientów.

Marcin Krasoń

Open Finance