Gospodarka niedaleko dołka, giełda krok od hossy?

Bardzo prawdopodobny jest scenariusz, w którym polska gospodarka drugie dno zaliczy w pierwszym kwartale przyszłego roku, po czym zacznie odzyskiwać wigor. Inwestorzy giełdowi już powinni ustawiać się w blokach startowych.

Bardzo prawdopodobny jest scenariusz, w którym polska gospodarka drugie dno zaliczy w pierwszym kwartale przyszłego roku, po czym zacznie odzyskiwać wigor. Inwestorzy giełdowi już powinni ustawiać się w blokach startowych.

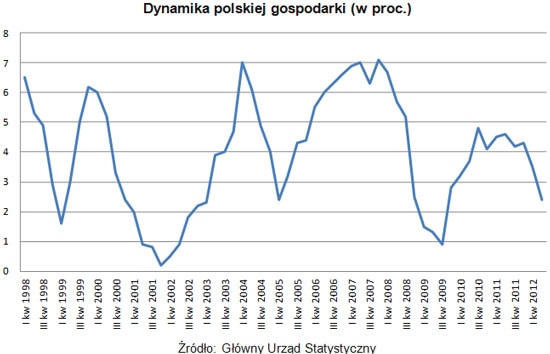

Według oklepanego porzekadła, akcje należy kupować, gdy na giełdach leje się krew. Jeśli trzymać się tej zasady, można odnieść wrażenie, że na zakupy już trochę za późno. Ostatnio krew na naszym parkiecie lała się od lutego do końca maja. Od tego czasu mamy namiastkę hossy, przynajmniej jeśli chodzi o główne indeksy, czyli WIG i WIG20, które zwiększyły swoją wartość po około 20 proc. Z tymi dobrymi nastrojami wyraźnie kontrastują stan i perspektywy naszej gospodarki. O wielkim krwawieniu nie ma mowy, ale poważna utrata sił widoczna była już w drugim kwartale. Wszystko wskazuje na to, że na tym nie koniec zadyszki. Wręcz przeciwnie, jesienią i zimą prawdopodobnie kondycja pacjenta zamieszkującego zieloną wyspę jeszcze się pogorszy.

Nie należy jednak z tego powodu załamywać rąk. Z pewnością w najbliższych miesiącach czekają nas cięższe czasy, jednak prawdopodobnie przełom jest już blisko. Dna gospodarczego spowolnienia można się spodziewać w pierwszym kwartale 2013 r. W kolejnych trzech miesiącach spadek tempa wzrostu PKB powinien wyhamować. Drugie półrocze prawdopodobnie będzie stało pod znakiem wyraźnej poprawy sytuacji i byłby to bardzo dobry znak, nawet jeśli cały przyszły rok przyniósłby wzrost PKB zdecydowanie poniżej 2 proc. Najwięksi pesymiści nie zakładają spadku dynamiki poniżej 1 proc. W całym 2013 r. nasza gospodarka może wzrosnąć o około 1,5 proc.

Patrząc na dane historyczne, obejmujące także okresy najbardziej dramatyczne na przestrzeni ostatnich kilkunastu lat, ani razu nie mieliśmy do czynienia ze spadkiem dynamiki PKB poniżej zera. Nie doświadczyliśmy tego ani w latach 2001-2002, ani 2009-2010. Nie ma więc podstaw, by spodziewać się czarnego scenariusza na przełomie lat 2012-2013. Z dużym prawdopodobieństwem należy jednak zakładać, że w kolejnych kwartałach tego roku tempo wzrostu PKB spadnie poniżej 2 proc., a w pierwszej połowie 2013 r. będzie wynosiło około 1 proc.

Inwestorzy zastanawiają się, czy giełdy już zaczęły dyskontować ten pozytywny scenariusz i ci, którzy nie zaczęli zapełniać portfeli akcjami są już spóźnieni, czy też na zakupy jest jeszcze czas. Jeśli poważnie brać pod uwagę zgodne prognozy niemal wszystkich ośrodków analitycznych, w tym także formułowane przez najważniejsze instytucje finansowe, czasu na zamianę gotówki na akcje jest jeszcze dosyć. Ekonomiści i analitycy na straty spisali bowiem cały 2013 r. Zdaniem większości, i to tej najbardziej optymistycznej, poprawa w globalnej gospodarce miałaby następować dopiero od 2014 r. A i to pod warunkiem, że nie dojdzie do dramatycznych wydarzeń, choćby takich jak twarde lądowanie w Chinach, rozpad strefy euro w dotychczasowym kształcie, czy perturbacje związane z „fiskalnym klifem” i potężnym zadłużeniem Stanów Zjednoczonych.

Gdyby koncentrować się jedynie na przesłankach fundamentalnych i obserwacji cykliczności zmian gospodarczej koniunktury, rozpoczętą w maju-czerwcu 2012 r. falę wzrostów na giełdach należałoby uznać raczej za falstart, niż oznakę przenikliwości, dyskontującej poprawę w gospodarce w wyprzedzeniem minimum dwunastomiesięcznym. Choć dla giełdowych tendencji i intuicji największych inwestorów należy mieć szacunek, to trudno przypuszczać, by rynek był w stanie grać pod tak odległe i tym samym niepewne scenariusze. Cała obecna hossa przebiega pod znakiem mizernych obrotów na giełdach, co obrazuje ostrożność angażowania środków w ryzykowne aktywa. Jej głównym inspiratorem nie była nadzieja na gospodarcze ożywienie, lecz na dodruk pieniądza przez główne banki centralne świata. Te antycykliczne działania zakłócają nie od dziś działanie rynkowych mechanizmów i powodują dezorientację części inwestorów. Obserwacja zachowania się rynków w pierwszych tygodniach po kluczowych decyzjach EBC i Fed wskazuje, że zaczekają oni z zakupami akcji na pierwsze efekty pieniężnej stymulacji w gospodarce lub sygnały wskazujące kierunki przepływu drukowanych przez banki centralne pieniędzy.

Najbardziej prawdopodobnym scenariuszem na najbliższe miesiące wydaje się być więc głębsza korekta na giełdach, porównywalna z tymi z jesieni 2011 r. (od października do grudnia WIG20 stracił prawie 13 proc.) i wiosny 2012 r. (od lutego do maja indeks największych spółek zniżkował o niemal 15 proc.). I wiele wskazuje na to, że może ona być dobrą okazją do rozpoczęcia zakupów akcji przez inwestorów przyjmujących co najmniej średnioterminowy horyzont swojego zaangażowania.

Roman Przasnyski

Open Finance