Fed rozgrzewa rynki. Gra na silnego dolara rozpoczęta

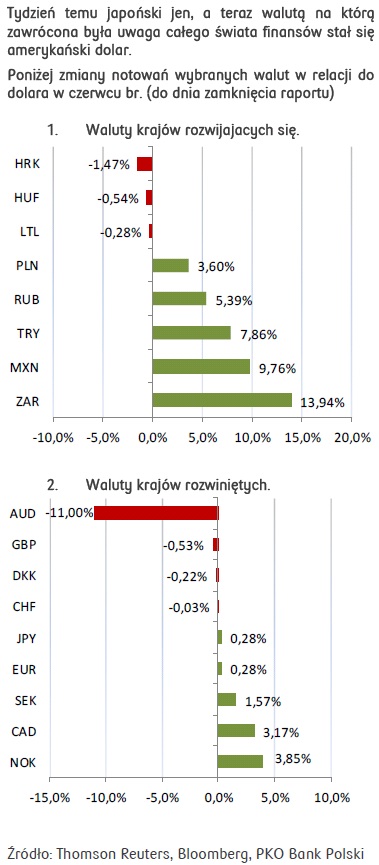

Tydzień temu japoński jen, a teraz walutą na którą zawrócona była uwaga całego świata finansów stał się amerykański dolar. Za sprawą nieoczekiwanego, jastrzębiego tonu wypowiedzi prezesa Fed na rynki padł blady strach. Wystarczyło, że B.Bernanke wypowiedział jedno zdanie:

Tydzień temu japoński jen, a teraz walutą na którą zawrócona była uwaga całego świata finansów stał się amerykański dolar. Za sprawą nieoczekiwanego, jastrzębiego tonu wypowiedzi prezesa Fed na rynki padł blady strach. Wystarczyło, że B.Bernanke wypowiedział jedno zdanie:

„(…) Jeśli prognozy się spełnią, w tym roku prawdopodobne jest zmniejszenie programu skupu aktywów, a skup skończy się do połowy 2014 roku„, by świat zaczął podważać możliwość sprawnego funkcjonowania w rzeczywistości o której zdążył już zapomnieć. Inwestorzy zaczęli natychmiast wycofywać pieniądze z rynków o podwyższonym ryzyku (ale nie tylko), a skutki ich działań boleśnie odczuwalne były m.in. na rynkach akcji, papierów dłużnych i walutowych.

- W USA główne indeksy giełdowe spadały najsilniej od dwóch tygodni (w przypadku Dow Jones). Wyraźnie pod kreską kończyły się też ostatnie sesje w Azji. Tu dodatkowy argument do przeceny akcji dały słabe dane z Chin. Tamtejszy indeks PMI dla przemysłu osiągnął w czerwcu najniższą wartości od dziewięciu miesięcy. Fed podciął też skrzydła giełdom europejskim. Od dnia jego posiedzenia główne indeksy świeciły w Europie mocno czerwonym kolorem, kończąc tydzień spadkami najsilniejszymi od półtora roku. Zauważmy jednak, że ilościowe łagodzenie polityki w USA w postaci QE3 wraz z innymi tego typu programami prowadzonymi przez czołowe banki centralne przyczyniło się do wzrostu europejskich indeksów o 20 % w ostatnim roku, i to mimo recesji w strefie euro. Odreagowanie można więc uznać za wskazane.

- Krok w stronę ograniczenia polityki ilościowej, bez ochraniaczy na kolana, dotkliwie odczuły dwie mocne do tej pory „nogi” światowego rynku obligacji: rynek papierów amerykańskich i niemieckich. W USA rentowności 10Y Treasuries przełamały opór na 2,47% – poziom ostatni raz widziany w sierpniu 2011 roku. Niemieckie 10Y Bundy notowały zaś okolice 1,7% – poziomy najwyższe od stycznia br.

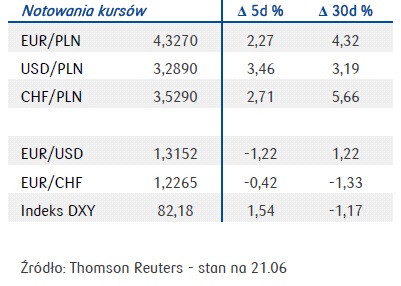

- Nerwowe ruchy dało się też zauważyć na walutach. Na rynku głównej pary walutowej kurs EUR/USD spadł poniżej 1,32 – tracąc względem notowań sprzed konferencji prezesa Fed 2,0%. Japoński jen powrócił ponad poziom 98,0 na parze USD/JPY. Tu Fed wsparł Bank Japonii w dążeniach do osłabiania rodzimej waluty. Niewykluczone, że gdyby BoJ w czwartek (zaraz po posiedzeniu FOMC) zainterweniował (chociażby ustnie), to tanim kosztem pchnąłby dolara powyżej 100 JPY. Waluta amerykańska silnie zyskiwała też w Australii. Kurs AUD/USD spadając w okolice 0,915 osiągnął najniższy poziom od września 2010 roku.

- Pokłosiem wypowiedzi szefa Rezerwy Federalnej, B.Bernanke, o ograniczeniu jesienią programu skupu obligacji była też wyraźna przecena walut emerging markets, co tylko potwierdziło ich silne uzależnienie od napływu kapitału pochodzącego z QE. Złoty, korona czeska i węgierski forint względem dolara osłabił się odpowiednio do: 3,30, 19,70 i 227,5. Na parach tych odnotowane poziomy były najwyższe od przełomu maja i czerwca br. Dużo silniej obawy o zakończenie QE odczuły „typowe” waluty krajów rozwijających się. W ostatnich dniach indyjska rupia względem dolara momentami była nawet najtańsza w historii, po tym jak kurs USD/INR przełamał opór na 60,0. Brazylijski real zbliżył się do 2,30, co plasowało kurs USD/BRL na najwyższym poziomie od kwietnia 2009 roku, zaś meksykańskie peso z kursem USD/MXN na poziomie bliskim 13,45 było najsłabsze od sierpnia 2012 roku. Podobne tendencje można był też zauważyć na innych walutach emerging markets.

Przyglądając się reakcji rynków na słowa prezesa B.Bernanke można pokusić się o tezę, że była ona jednak zbyt impulsywna. Przecież nawet jeśli Fed definitywnie zakończy QE (co planowane jest w połowie przyszłego roku) to nie doprowadzi tym do gwałtownego spadku płynności ani na amerykańskim, ani na globalnym rynku finansowym. Racjonalne wydaje się bowiem założenie, że zakończenie ekspansji ilościowej nie spowoduje, że dotychczas wprowadzony do systemu pieniądz nagle z niego „ulotni się” prowadząc do obecnie antycypowanej przez rynki „katastrofy” finansowej. Trudno jest bowiem oczekiwać, że Fed zacznie nagle pozbywać się nabytych w ramach programu obligacji skarbowych oraz MBS-ów. W naszej ocenie posiadane papiery będzie bowiem trzymać aż do dnia ich wykupu, co będzie miało akomodacyjne, a nie gwałtowne przełożenie na płynność systemu.

W piątek na rynkach finansowych można było już odczuć lekkie opadanie emocji, ale do powrotu do sytuacji sprzed posiedzenia FOMC wciąż jest daleko. Choć wydaje się, że reakcja rynków była nieco przesadzona, to postrzegana przez nie zmiana perspektyw ich funkcjonowania na negatywną powoduje, że niełatwo jest obecnie znaleźć wielu optymistów na rynku. Średnioterminowo (kwartał) sytuacja rynków wygląda więc źle, a presja inwestorów może najbardziej dotknąć rynki wschodzące, do których wciąż

zalicza się Polska.

- W najbliższych miesiącach trudno jest więc oczekiwać ruchu euro/dolara w kierunku 1,35. W naszej ocenie koniec 3Q13 powinien przynieść spadek notowań euro do 1,27-1,28 USD. Dopiero pod koniec roku spodziewamy się powrotu do silniejszego euro z kursem EUR/USD w okolicach właśnie 1,35.

- Zmianie uległa też nasza ocena perspektyw dla złotego. Nadal widzimy rodzimą walutę w pozytywnym świetle, choć na jej wyraźniejsze wzrosty trzeba będzie poczekać do grudnia br. W 3Q13 nie wykluczamy wzrostu kursu EUR/PLN nawet w okolice 4,40, co oznacza, że późniejsze „schodzenie” z tych dwuletnich szczytów może nie pozwolić na test poziomów niższych niż 4,25.Dopiero w 4Q13 za euro powinno być wyceniane na mniej niż 4,20 PLN.

Więcej szczegółów dotyczących naszych oczekiwań co do notowań m.in. euro/dolara i euro/złotego zawierać będzie przygotowywany obecnie Kwartalnik rynkowy. Publikacja raportu planowana jest na przyszły tydzień.

Więcej szczegółów dotyczących naszych oczekiwań co do notowań m.in. euro/dolara i euro/złotego zawierać będzie przygotowywany obecnie Kwartalnik rynkowy. Publikacja raportu planowana jest na przyszły tydzień.

Joanna Bachert

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.