Fed pauzuje, a nie kończy z obniżkami stóp procentowych

Nominalnie kurs EUR/USD utrzymywały się powyżej 1,11. Po decyzji FOMC o trzecim w tym roku cięciu kosztu pieniądza w USA złoty nasilił wzrost. Obecnie para EUR/PLN oscyluje w okolicach 4,257 czemu sprzyjają notowania euro powyżej 1,115.

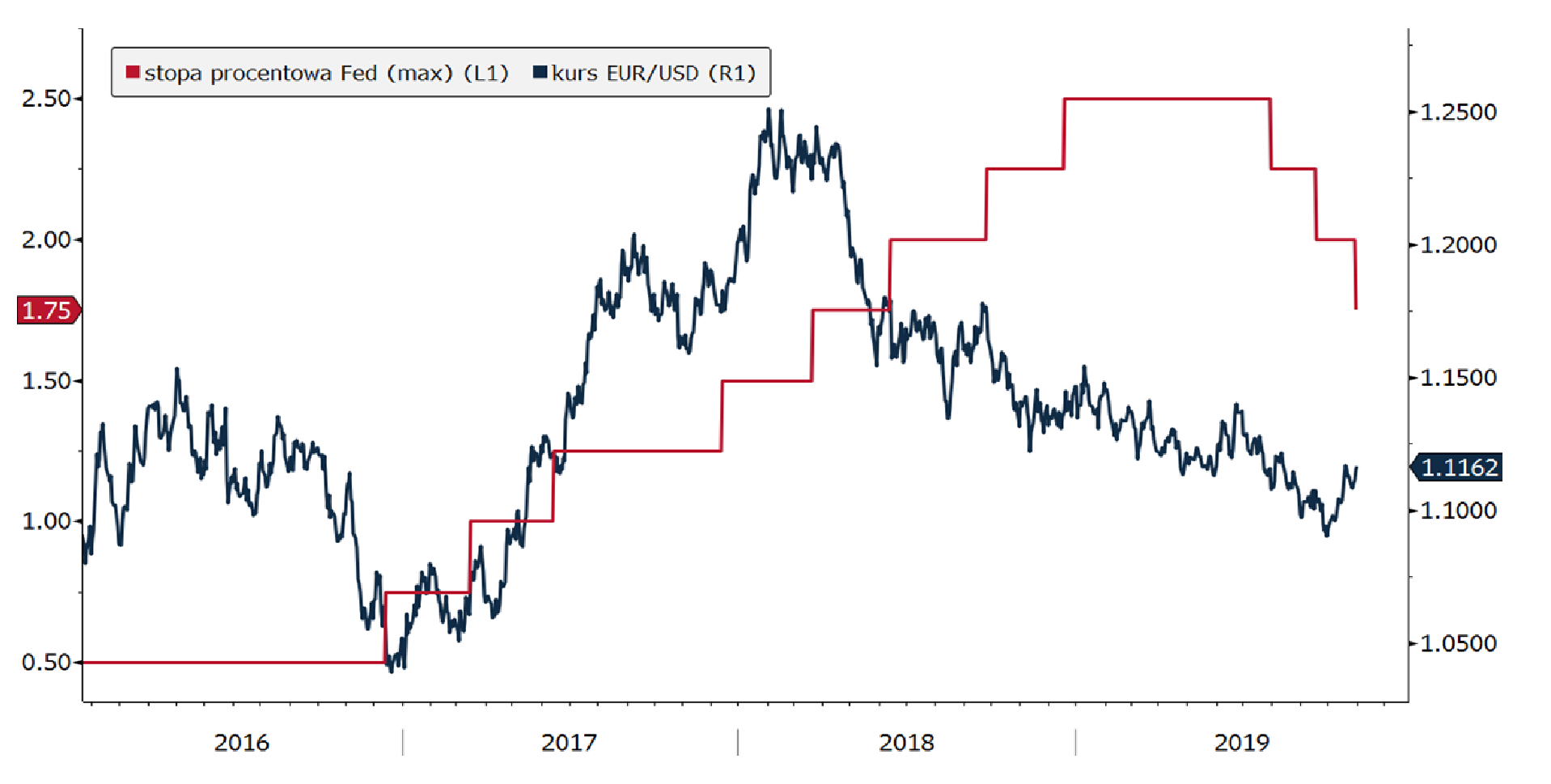

W styczniu i marcu Fed wycofał się z planów normalizacji polityki pieniężnej. Najpierw zrezygnowano z QT, a później rozpoczęto cięcia stopy procentowe. Pierwsze cięcie nastąpiło ostatniego dnia lipca, drugie we wrześniu. Wczoraj, aby gospodarka przetrwała globalną wojnę handlową i nie pogrążyła się w recesji, Fed obniżył stopę funduszy federalnych po raz trzeci w tym roku, do poziomu w przedziale 1,50-1,75%. Jednocześnie zakomunikowano, że cykl luzowania polityki monetarnej może zostać na tę chwilę wstrzymany, z komunikatu towarzyszącemu decyzji usunięty został fragment zapewniający, że Fed „podejmie odpowiednie działania w celu podtrzymania wzrostu gospodarczego”. Niemniej bank nadal będzie „przyglądał się konsekwencjom napływających informacji dla perspektyw gospodarki, oceniając, jaka będzie najlepsza ścieżka” stóp procentowych. Choć w pierwszej chwili dolar umocnił się względem euro (EUR/USD spadł poniżej 1,108), szybko jednak powrócił do spadków. Najwyraźniej komunikat i konferencja prasowa J.Powella okazały się w ocenie rynku mniej jastrzębie niż oczekiwano. Zasygnalizowana elastyczność działań Fed wobec nowych danych oznacza możliwe, ewentualne dalsze luzowanie monetarne w USA, podczas gdy część uczestników rynku wyraźnie liczyła na zakończenie polityki dostosowawczej stóp. Ponadto, nie jest też wykluczone, że na wycenie dolara częściowo zaważyła też informacja, że Chile wycofało się, jako gospodarz listopadowego szczytu handlowego APEC, podczas którego USA i Chiny miały poczynić duzi krok w kierunku zakończenia 15-miesięcznej wojny handlowej.

Czytaj także: Złoty mocny przed posiedzeniem Fed, wybory w Wielkiej Brytanii bez wpływu na funta >>>

W reakcji na decyzję FOMC drożały obligacje skarbowe USA

Amerykańskie 5Y Treasuries chwilowo spadły poniżej 1,60% zaś 10Y dotarły do wsparcia na 1,77%. Zmiany na amerykańskim rynku długu mogą wpłyną na zachowania europejskich inwestorów. Przed posiedzeniem Fed krzywe dochodowości pozostawały relatywnie stabilne. Mając w perspektywie cięcie stóp w USA, publikowane w środę dane miały umiarkowany wpływ na notowania. Indeks nastrojów gospodarczych ESI spadł w październiku do 100,8 z 101,7 we wrześniu, okazując się jedynie nieznacznie gorszy od oczekiwań rynkowych. Dane o inflacji w Niemczech również miały ograniczone znaczenie, gdyż CPI zgodnie z założeniami spadł do 1,1% r/r (z 1,2% we wrześniu), natomiast HICP utrzymał się na poziomie 0,9% r/r (powyżej oczekiwanych 0,8%). W oczekiwaniu na Fed, rynki poznały też dane o wzroście gospodarczym w USA pokazujące, że największa gospodarka na świecie tylko nieznacznie spowolniła w III kw. 2019 roku rosnąć w tempie 1,9% kw/kw (w ujęciu annual.) wobec 2,0% w II kw. i 1,6% oczekiwanych przez rynek. Jak się okazało, spadek inwestycji przedsiębiorstw skompensowały solidna konsumpcja prywatna i odbicie eksportu. Pozytywnie zaskoczył też, rosnąc o 2,2% wobec 1,9% miesiąc wcześniej, bazowy indeks PCE (istotny dla decyzyjności Fed).

W Polsce rentowności 10-letnich obligacji utrzymały się powyżej 2%

W Polsce rentowności 10-letnich obligacji utrzymały się powyżej 2%, jednak naszym zdaniem w najbliższym czasie powinny powrócić w stronę 1,90%. Publikowany w czwartek harmonogram podaży papierów skarbowych w listopadzie powinien zawierać jedną aukcję zamiany oraz jeden regularny przetarg sprzedaży (ze sprzedażą w pobliżu 5 mld PLN). Niewielka podaż na rynku pierwotnym jest korzystna dla obligacji zwłaszcza biorąc pod uwagę, że przyszłoroczne potrzeby pożyczkowe prefinansowano już w 28%.

Czytaj także: Fed po raz kolejny obniżył główną stopę procentową >>>

Wykres dnia: Trzecie w tym roku cięcie stóp w USA i zapowiedź pauzy a nie końca obniżek stóp osłabiły dolara.