Euro zyskuje, złoty traci. Dlaczego?

Czwartkowa sesja przyniosła silne osłabienie złotego przy jednoczesnym wyraźnym umocnieniu euro względem dolara, a skala przeceny naszej waluty porównywalna była do tej jaka dosięgnęła PLN w reakcji na gołębi wydźwięk konferencji RPP po majowym posiedzeniu, podczas którego stopy procentowe NBP zostały obniżone o 25pb.

Czwartkowa sesja przyniosła silne osłabienie złotego przy jednoczesnym wyraźnym umocnieniu euro względem dolara, a skala przeceny naszej waluty porównywalna była do tej jaka dosięgnęła PLN w reakcji na gołębi wydźwięk konferencji RPP po majowym posiedzeniu, podczas którego stopy procentowe NBP zostały obniżone o 25pb.

Wczorajszy kalendarz krajowych wydarzeń makroekonomicznych zawierał tylko jedną ważną pozycję (aukcję obligacji MF), natomiast na świecie czwartek był dniem banków centralnych (posiedzenia decyzyjne odbywały: EBC i BoE), poznaliśmy też informacje o zamówieniach w niemieckim przemyśle i liczbę nowych podań o zasiłek dla bezrobotnych Amerykanów. Swój dług plasowała też Hiszpania. Na początku sesji nic więc nie wskazywało na to, że notowania euro/złotego pod koniec dnia przetestują 4,32 – poziom ostatni raz widziany na rynku dokładnie rok temu. Nasuwa się więc pytanie: skąd to nieoczekiwanie silne osłabienie naszej waluty?

Pierwsze na rynek dotarły decyzje Banku Anglii (BoE). Zgodnie z prognozami stopy procentowe w Wielkiej Brytanii utrzymane zostały na niezmienionym poziomie dla stawki referencyjnej wynoszącym 0,50%. BoE nie zmienił też wartości programu skupu aktywów w ramach ilościowego łagodzenia polityki pieniężnej (QE) utrzymując go na dotychczasowym poziomie 375 mld GBP. Ostatni raz stopy procentowe w Wielkiej Brytanii zostały zmienione w marcu 2009 roku. Wówczas BoE obniżył je o 50pb. Ekonomiści prognozują, że koszt

pieniądza na Wyspach nie zmieni się do końca 2014 roku.

Nie wykluczają natomiast zwiększenia wartości skupu aktywów (QE) o 25 mld GBP do 400 mld GBP. Funt brytyjski nie zareagował na wyniki posiedzenia BoE tak przed, jak i po decyzji oscylując w okolicach 1,545 USD. Dopiero prezes M.Draghi (o czym za chwilę) „podniósł” notowania GBP/USD w okolice szczytów z lutego br., tj. blisko 1,57. Czerwcowe posiedzenie Banku Anglii było ostatnim pod przewodnictwem M.Kinga, który kierował bankiem centralnym przez ostatnie 16 lat. W lipcu zastąpi go M.Carney, dotychczasowy prezes Banku Kanady.

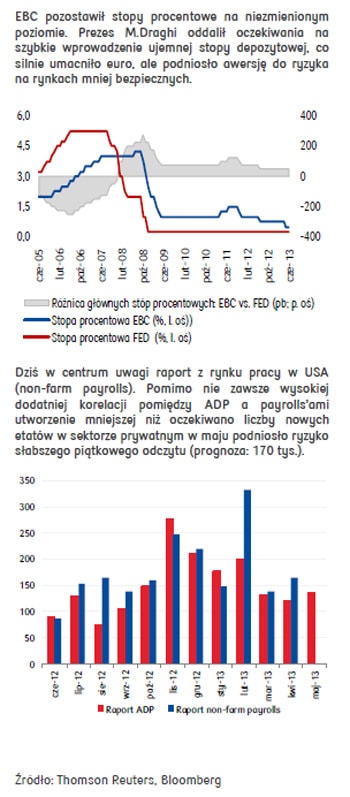

Zgodnie z oczekiwaniami również EBC pozostawił stopy procentowe na niezmienionym poziomie dla stawki referencyjnej wynoszącym 0,50%. Po opublikowaniu decyzji euro/dolar lekko wzrósł nie wychodząc jednak poza dzienny przedział swoich wahań. Dopiero konferencja wieńcząca posiedzenie ze względu na swój jastrzębi wydźwięk „pchnęła” kurs EUR/USD powyżej 1,33.

Słowa prezesa banku o oczekiwanym odbiciu gospodarczym w dalszej części roku, czy przedstawione prognozy dot. wzrostu (a raczej kurczenia się) PKB strefy euro i perspektyw

dla inflacji w tym roku nie wywołały większej reakcji. Dopiero fragment wypowiedzi, w której M.Draghi zwrócił uwagę, że EBC jest technicznie przygotowany na wprowadzenie ujemnej stopy depozytowej, jednak nie widzi powodów, by obecnie decydować się na taki krok, przyczynił się do ponad dwucentowego umocnienia euro względem dolara. Po ostatnich notowaniach głównej pary walutowej wyraźnie widać było, że inwestorzy coraz

mniejsze prawdopodobieństwo dawali scenariuszowi zakładającemu wprowadzenie ujemnej stawki depozytowej w Eurolandzie, ale dopiero czwartkowa wypowiedź prezesa EBC całkowicie „zdjęła” to ryzyko w krótkim okresie.

Ruch euro/dolara był zatem w pełni uzasadniony dając jednocześnie sygnał do dalszego umacniania się wspólnej waluty. W piątek od rana euro wyceniane jest na około 1,3245 USD. Z technicznego punktu widzenia, przełamanie szczytu z marca br. na poziomie 1,3318 USD otworzy drogę do strefy oporów pomiędzy 1,3479-1,35620 USD za euro. W przypadku odreagowania pierwsze silne wsparcie rysuje się w okolicach 1,314-1,32 USD, a następne 1,30-1,3080 USD.

Jak już wspomnieliśmy, wraz z nasilającą się fala zakupów na rynku euro/dolara inwestorzy zaczęli gwałtownie wyprzedawać złotego. Przecenę polskiej waluty można tłumaczyć m.in. pogorszeniem nastrojów na rynkach akcji (w Europie Zach. sesja zakończyła się wyraźnie pod kreską, spadały indeksy w Polsce, ponownie sporo traciła Turcja), trwającą wyprzedażą polskiego długu (rentowności 10-letnich obligacji wybiły się na nowe 2-miesięczne maksima), komentarzem premiera D.Tuska (o konieczności dokonania przeglądu budżetu ze względu na zdecydowanie niższe wpływy do państwowej kasy), czy – co najbardziej prawdopodobne – nasileniem się obaw o dalsze wspieranie rynków przez największe banki centralne.

Na wartości tracił bowiem nie tylko złoty, ale też meksykańskie peso, turecka lira, czy (choć tylko chwilowo) węgierski forint. Do tej pory ryzyko rosło po stronie Fed (nieustanne spekulacje co do terminu rozpoczęcia ograniczania QE3), a od wczoraj dołączyły jeszcze obawy o wsparcie ze strony EBC (M.Draghi przyznał że, nie należy oczekiwać podjęcia nowych działań w krótkim horyzoncie). Choć nie widzimy do tego przesłanek fundamentalnych, to z technicznego punktu widzenia po przełamaniu 4,30 PLN otworzyła się przestrzeń do wzrostu notowań euro w okolice 4,35-4,40 USD – co jeszcze do wczoraj wydawało nam się mało prawdopodobne. A sygnał zmiany układu sił na rynku euro/złotego

wypracowanego na przestrzeni kilku ostatnich dni jest silny.

Dzisiaj rynki finansowe wypatrywać będą popołudniowej publikacji danych dot. amerykańskiego rynku pracy. Oczekuje się, że raport non-farm payrolls pokaże wzrost zatrudnienia w sektorze pozarolniczym w maju o 170 tys. osób i o 180 tys. w sektorze prywatnym (wg Thomson Reuters). Stopa bezrobocia ma utrzymać się na poziomie 7,5%. Im słabsze dane tym większa szansa na oddalenie dnia rozpoczynającego wycofywanie się Fed z QE, a po wczorajszym zachowaniu inwestorów można przypuszczać, że wrażliwość złotego na dane będzie duża.

Joanna Bachert

Biuro Strategii Rynkowych

PKO Bank Polski