Ekonomiczne Sygnały PBP Banku

Prezentujemy najnowszy numer "Ekonomicznych sygnałów". Tytuł najnowszego numeru to: Bazooka bez gwarancji. Podsumowano w nim ostatni szczyt europejski, przedstawiono terminarz publikacji danych makroekonomicznych oraz prognozy walutowe i makroekonomiczne.

Prezentujemy najnowszy numer "Ekonomicznych sygnałów". Tytuł najnowszego numeru to: Bazooka bez gwarancji. Podsumowano w nim ostatni szczyt europejski, przedstawiono terminarz publikacji danych makroekonomicznych oraz prognozy walutowe i makroekonomiczne.

Szczyt europejski wywołał na rynkach finansowych euforię. Ale efekty jego decyzji są bardzo niepewne. Brak jest szczegółów, trudno jest określić wpływ przyjętych rozwiązań na gospodarkę. Używając metafory premiera Davida Camerona: Europa ma bazookę, ale nie wiadomo, czy ona działa.

Szczyt przywódców strefy euro zakończył się w czwartek o 5 rano. Jego najważniejsze ustalenia są następujące: 1) Europejski fundusz stabilizacyjny EFSF zostanie powiększony cztero lub pięciokrotnie (do ok. 1-1,5 bln euro), poprzez możliwość ubezpieczania części emisji nowych obligacji krajów PIIGS lub poprzez pożyczanie od inwestorów globalnych; 2) Banki i inne instytucje prywatne umorzą 50 proc. długu Grecji znajdującego się w ich rękach, a ogólny dług publiczny tego kraju zostanie zredukowany do 120 proc. PKB w ciągu dekady; 3) Europejskie banki muszą podnieść kapitał do 9 proc. aktywów ważonych ryzykiem, ale jednocześnie UE ma wypracować mechanizm oferowania bankom średnioterminowych gwarancji. Reakcja rynków na te ustalenia była euforyczna, indeks S&P500 miał najlepsze październikowe notowania od 25 lat. Jednocześnie jednak ani trochę nie wzrosło zaufanie inwestorów do włoskich obligacji, których rentowność zbliżyła się do 6 proc. (10Y).

Podsumowanie szczytu europejskiego jest dwuznaczne. Z jednej strony, jego rezultaty nadają kierunek dalszym działaniom UE, pokazują, że rządy Północy chcą zwiększyć pomoc finansową dla Południa, że ustabilizowanie systemu bankowego stało się priorytetem, że nikt nie zaprzecza już, iż duże banki są niestabilne. Z drugiej strony, pozostaje wiele wątpliwości. Sposoby powiększania funduszu stabilizacyjnego mogą najzwyczajniej nie zadziałać, np. ubezpieczanie części wartości „nowych” obligacji może doprowadzić do strat posiadaczy „starych” papierów. Redukcja długu Grecji jest za mała, żeby wydobyć ten kraj ze ścieżki do straconej dekady. Nie wiadomo, jak odbędzie się dokapitalizowanie banków i czy proces ten nie wywoła nagłego zamrożenia akcji kredytowej, co pogłębiłoby recesję w Europie.

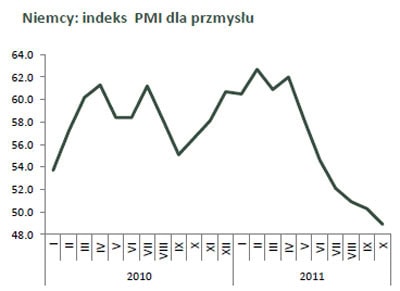

Ze świata nadchodzą dwuznaczne dane makroekonomiczne. W USA wzrost PKB wyraźnie przyspieszył w III kwartale, sięgając 2,5 proc. kwartał do kwartału (w ujęciu rocznym), wobec 1,3 proc. w drugim kwartale. Strach przed recesją ustąpił miejsca nadziejom na silniejsze odbicie. Powróciło pytanie, czy może sierpniowo- wrześniowy pesymizm nie był zbyt głeboki? Jednak Europa wyraźnie osuwa się w kierunku recesji. Pokazały to wstępne odczytu indeksów PMI za październik, który zarówno w strefie euro jak i samych Niemczech spada do poziomów wskazujących na stagnację aktywności w przemyśle i innych sektorach. Podsumowanie: ostatnie dane potwierdzają, że USA mogą lepiej poradzić sobie z kryzysem niż Europa. Choć na obu kontynentach sytuacja gospodarcza może się w najbliższych kwartałach pogarszać.

Złoty w krótkim okresie

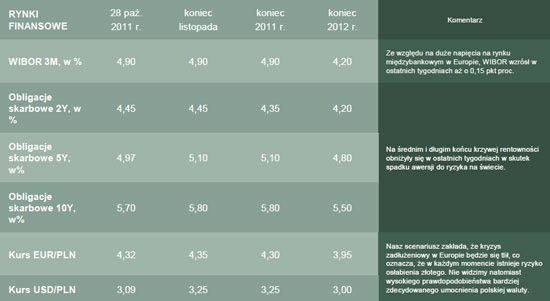

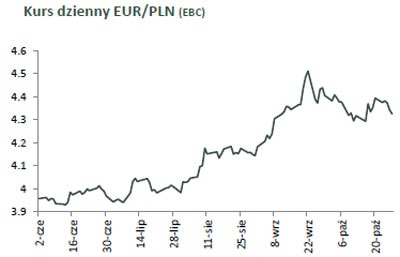

Złoty umocnił się w ostatnim tygodniu o ok. 1 proc. w stosunku do euro ze względu na pozytywne reakcje rynku po szczycie europejskim. Kurs EUR/PLN spadł z 4,38 do 4,32 zł. W najbliższych dniach kluczowe dla złotego będą publikacje makro z USA (poniedziałek, wtorek, piątek) i czwartkowa decyzja EBC. Wydaje się, że otocznie makro nie będzie sprzyjało dalszemu zdecydowanemu umocnieniu złotego.

Prognozy

W tym tygodniu pojawi się duża liczba publikacji, które dadzą przynajmniej częściową odpowiedź na pytanie, które zadaliśmy tydzień temu: a może nie jest tak źle? W Polsce ważny będzie środowy odczyt indeksu PMI za październik. W USA pojawią się ważne dane z przemysłu (indeksy ISM dziś i we wtorek) oraz rynku pracy (piątek). W strefie euro pod lupą znajdzie się czwartkowa decyzja EBC w sprawie stóp procentowych. Inwestorzy będą szukać wskazówek, kiedy nastąpi cięcie stóp (zapewne już teraz lub w grudniu).