Dziś zapadnie decyzja o wysokości rat i zdolności kredytowej Polaków

Obniżka stóp procentowych o 25 punktów bazowych oznacza ratę kredytu o 15 zł niższą na każde pożyczone 100 tysięcy. Przeciętna rodzina będzie też mogła pożyczyć na mieszkanie dodatkowe 8 tys. zł. Wraz z malejącymi stopami procentowymi rosną jednak marże kredytowe, czyli apetyt banków na zysk.

Obniżka stóp procentowych o 25 punktów bazowych oznacza ratę kredytu o 15 zł niższą na każde pożyczone 100 tysięcy. Przeciętna rodzina będzie też mogła pożyczyć na mieszkanie dodatkowe 8 tys. zł. Wraz z malejącymi stopami procentowymi rosną jednak marże kredytowe, czyli apetyt banków na zysk.

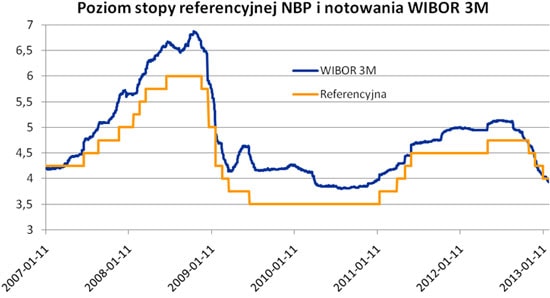

Dziś, jak wynika z przewidywań ekonomistów, Rada Polityki Pieniężnej może podjąć decyzję o obniżeniu stóp procentowych o 25 punktów bazowych. Wpłynęłoby to na kolejny spadek stawki WIBOR – głównego składnika oprocentowania kredytów hipotecznych.

Gdyby ten zanotował analogiczny spadek (o 25 punktów) obniżyłyby się też raty kredytów zaciągniętych w rodzimej walucie o niespełna 15 zł miesięcznie na każde 100 tys. pożyczonego kapitału – przy założeniu marży na poziomie 1,5% i 25-letniego okresu kredytowania. Ale uwaga! Zmiany te nie są automatyczne. Banki aktualizują oprocentowanie kredytów hipotecznych na przykład w cyklach kilkumiesięcznych lub dopiero wtedy, gdy WIBOR zmieni się o przynajmniej kilkadziesiąt punktów bazowych. Faktyczny efekt dziś podjętej przez radę decyzji kredytobiorcy zobaczą więc dopiero najpóźniej za kilka miesięcy.

Kredyt o 220 zł tańszy

Gdyby dziś doszło do obniżki stóp, byłby to już czwarty taki ruch w cyklu zapoczątkowanym w listopadzie zeszłego roku. Ważna dla kredytobiorców stawka WIBOR malała już jednak od sierpnia zeszłego roku. W miesiącu tym WIBOR 3M był na poziomie ponad 5,1%. Dziś jest to już niewiele ponad 3,9%. W efekcie rata przykładowego kredytu zaciągniętego na 25 lat i kwotę 300 tys. zł z marżą 1,5% spadłaby z sierpniowego poziomu 2044 zł miesięcznie do 1824 zł dziś.

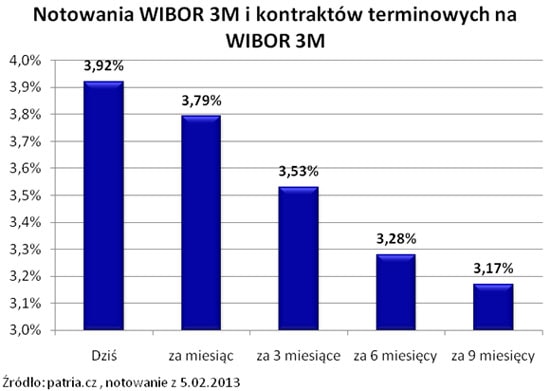

Raty jeszcze spadną

To jednak najprawdopodobniej nie koniec pozytywnych zmian dla posiadaczy kredytów hipotecznych. Tak przynajmniej wynika z notowań kontraktów terminowych na stopy procentowe (FRA). Sugerują one, że za 9 miesięcy WIBOR 3M może być notowany na poziomie niespełna 3,2%. Oznaczałoby to, że wciąż możliwe są dwie lub nawet trzy obniżki stóp procentowych po 25 punktów każda. Ponadto sugerowany przez kontrakty spadek WIBOR-u mógłby sprowadzić ratę wcześniej wspomnianego kredytu (kwota 300 tys. zł, marża 1,5%, okres 25 lat) do poziomu 1700 zł miesięcznie, czyli o kolejne 124 zł względem poziomu dzisiejszego.

Tańszy kredyt, to większy kredyt

Co więcej spadający koszt długu cieszyć może nie tylko obecnych, ale i przyszłych kredytobiorców. Im bowiem kredyty są tańsze, banki w wyniku badania zdolności kredytowej, są przeważnie skłonne pożyczyć potencjalnemu kredytobiorcy więcej. Efekty widać na przykładzie ostatnich miesięcy. W grudniu zeszłego roku trzyosobowa rodzina z dochodem 5 tys. zł netto mogła pożyczyć od banku na 30 lat przeciętnie 365 tys. zł, a w styczniu br. już 382 tys. zł – wynika z danych Home Broker. Jak sytuacja wygląda w lutym? Wstępne dane – z większości banków – pokazują, że w tym miesiącu po wzroście o 8 tys. zł modelowa rodzina mogłaby od banków pożyczyć średnio 390 tys. zł. Taki jest właśnie efekt spadającego WIBOR-u w konsekwencji obniżek stóp procentowych. Trzeba jednak pamiętać, że wraz z tym jak maleje stopa referencyjna, bankom może rosnąć apetyt na zysk, czyli po prostu mogą rosnąć marże. Potwierdzają to dane Home Broker o wysokości tego składnika oprocentowania długu. Podczas gdy w sierpniu zeszłego roku (od kiedy WIBOR zaczął maleć) przeciętna marża wynosiła 1,23%, to wstępne dane za luty br. sugerują, że jest to już 1,56%.

Bartosz Turek

Analityk rynku nieruchomości

Home Broker