Dostępność kredytowa nadal na minusie

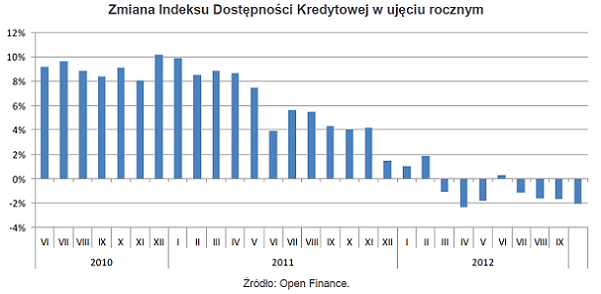

Indeks Dostępności Kredytowej spadł w ujęciu rocznym po raz czwarty z kolei i jest najniżej od marca tego roku.

Indeks Dostępności Kredytowej spadł w ujęciu rocznym po raz czwarty z kolei i jest najniżej od marca tego roku.

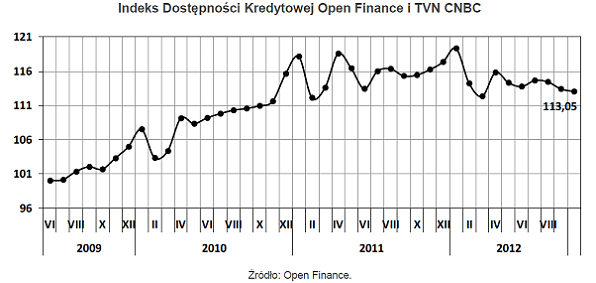

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, obniżył się w ostatnim miesiącu o 0,38 pkt (0,33 proc.). W porównaniu do października ubiegłego roku wskaźnik jest niżej o 2,41 pkt (2,09 proc.).

Spadek w ujęciu rocznym o 2,09 proc. jest drugim największym w historii wskaźnika. O więcej (2,33 proc.) IDK obniżył się tylko w kwietniu 2012 r. Z dziesięciu tegorocznych odczytów indeksu, tylko trzy były wyższe od analogicznych w ubiegłym roku, ostatnio taką sytuację zaobserwowaliśmy w czerwcu.

Nie poprawia się nastawienie banków do udzielania kredytów hipotecznych. Zmian w ofertach jest każdego miesiąca niewiele, ale jak już są to zwykle na niekorzyść klientów. Niedawno np. ING Bank Śląski zaczął wymagać 20-proc. wkładu własnego (dotąd minimum było 10 proc.), podnosząc przy okazji marże kredytowe. Średnia marża kredytowa liczona na potrzeby Indeksu wzrosła z 1,17 p.p. przed rokiem do 1,45 p.p. dziś.

Znacznie spadła też zdolność kredytowa – rok temu rodzina 2+1 zarabiająca dwukrotność średniej pensji mogła liczyć na kredyt w średniej wysokości 440 tys. zł, aktualnie jest to 400 tys. zł, o ponad 9 proc. mniej. Warto przy tym zaznaczyć, że w analogicznym okresie średnia pensja wzrosła o 1,64 proc.

Jest jednak szansa, że sytuacja w ostatnich miesiącach roku nieco się poprawi. Pod koniec roku banki mogą bardziej się bowiem starać o klientów, a to ze względu na chęć poprawienia wyników sprzedażowych. We wrześniu pojawiły się już pierwsze zwiastuny tego – marże obniżył Deutsche Bank PBC, PKO BP wprowadził jesienną promocję ze stawkami od 1,15 p.p.

IDK wyliczany jest na podstawie trzech parametrów rynkowych: średniej marży, maksymalnego możliwego LtV oraz zdolności kredytowej. Wskaźnik powstaje na podstawie uśrednionych ofert dziesięciu banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Marcin Krasoń

Open Finance