Dlaczego nadzieje na korektę nie mogą się spełnić?

Wskaźniki techniczne wskazują na wykupienie rynków, a korekta spadkowa należy się im od dawna. Problem w tym, że na peronach czekają tłumy inwestorów wyglądających okazji by jakoś wepchnąć się do pociągu, który odjechał sześć tygodni temu.

Wskaźniki techniczne wskazują na wykupienie rynków, a korekta spadkowa należy się im od dawna. Problem w tym, że na peronach czekają tłumy inwestorów wyglądających okazji by jakoś wepchnąć się do pociągu, który odjechał sześć tygodni temu.

Wielu inwestorów nawet jeśli widzi co się święci, jest przekonanych, że zawsze zdąży kupić akcje, gdy wzrosty zaczną się naprawdę. Jednak wypatrywanie dogodnej okazji do wejścia na rynek okazuje się mieć wysoką cenę. Choć teoretycznie nowy rok mógłby rozpocząć się od korekty window dressing, na przeszkodzie stanęło porozumienie amerykańskich polityków w sprawie klifu fiskalnego. Nawiasem mówiąc scenariusz (porozumienie zawarto w ostatniej chwili przed końcem roku, a ustawy przeszły przez parlament już w styczniu) pochodzi żywcem z najbardziej wyświechtanych modeli Holywood. Tymczasem wielu ekspertów uważa porozumienie za pewnego rodzaju protezę, która nie rozwiązuje zasadniczego problemu jakim jest limit zadłużenia budżetowego USA, który właśnie został osiągnięty.

Inwestorzy nie są naiwnymi ludźmi, wiedzą, że w USA odegrano przed nimi teatr, a nie rozwiązano jakikolwiek problem strukturalny. Mimo to reakcja rynków była euforyczna. S&P zyskał 2,5 proc. tj. najmocniej od roku i znalazł się od razu przy szczytach z jesieni, które są zarazem szczytami hossy. W Europie także kupowano akcje na wyścigi, jakby rajd indeksów miał się dopiero rozpocząć, a nie trwał od połowy listopada. Być może więc rolę odegrało nie tyle szmirowate przedstawienie w USA, co napływające jednocześnie dane o wzroście indeksów PMI w większości monitorowanych krajów, co podtrzymuje nadzieje na pożegnanie recesji i jest ważniejsze niż jakakolwiek decyzja polityczna. Zarazem jednak jest to oznaka, że coraz więcej inwestorów nie mogąc doczekać się korekty, wskakuje do pędzącego pociągu nie oglądając się na ryzyko. Im większa jest zaś desperacja kupujących, tym bliższy moment zmiany trendu, choć impuls zatrzymujący indeksy musiałby być wyjątkowo silny.

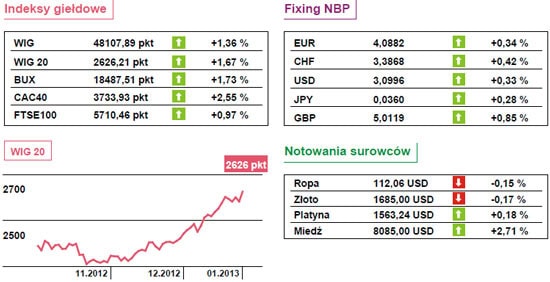

Warszawska giełda jest najmocniej narażona na korektę, z tej prostej przyczyny, że to właśnie u nas wskaźniki techniczne wskazują na najsilniejsze wykupienie rynku, już nie tylko na wykresach dziennych, ale także na tygodniowych (RSI na tygodniowym wykresie WIG po raz ostatni był tak wysoko – a nawet nieco wyżej – w maju 2006 r., na krótko przed tym nim indeks stracił 10 tys. pkt w cztery tygodnie).

Ale dziś rano zapewne niewielu inwestorów znajdzie powód do sprzedaży akcji. Warto poczekać z decyzją na dane z rynku pracy (piątek, dziś wstępne dane z prywatnej firmy ADP), choćby dlatego, że od sytuacji na rynku pracy swoje działania uzależnił Fed.

Emil Szweda

Open Finance