Akcje bez konkurencji, surowce w odwrocie

Pierwsze sześć miesięcy 2013 r. na rynkach finansowych to zdecydowana dominacja akcji oraz straty z inwestycji w surowce i obligacje. Wszystko wskazuje na to, że takie tendencje będą kontynuowane także w najbliższej przyszłości.

Pierwsze sześć miesięcy 2013 r. na rynkach finansowych to zdecydowana dominacja akcji oraz straty z inwestycji w surowce i obligacje. Wszystko wskazuje na to, że takie tendencje będą kontynuowane także w najbliższej przyszłości.

Pierwsze półrocze 2013 r. przyniosło kontynuację i pogłębienie tendencji, widocznych już w pierwszym kwartale roku. O ile na początku roku w gronie dwudziestu najlepszych inwestycji można było naleźć trzech reprezentantów rynku surowcowego, to obecnie czołówka w całości zdominowana jest przez indeksy giełdowe. Pod koniec stawki znalazłby się jedynie sok pomarańczowy. Kontrakty na ten surowiec zyskały 9,5 proc. Sięgające od 3 do 6 proc. zwyżki przyniosły jeszcze jedynie inwestycje w gaz ziemny, ryż, bawełnę i rzepak. Ceny większości surowców znalazły się pod kreską lub pogłębiły spadki.

Wśród nich prym wiodły taniejące o 35 proc. srebro i zniżkujące o 26,5 proc. złoto. Wśród najbardziej przecenionych znalazła się też miedź, która straciła 16 proc. Od 15,5 do 22 proc. zniżkowały notowania najważniejszych surowców rolnych, takich jak pszenica i kukurydza. Ceny ropy naftowej spadły o ponad 8 proc.

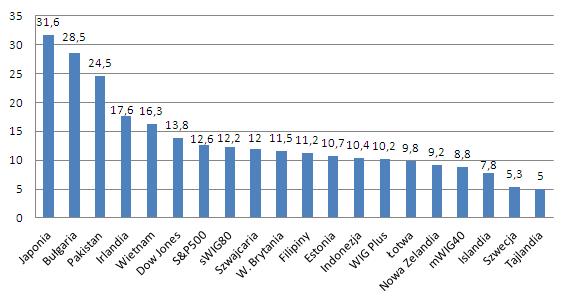

Zmiana wartości indeksów giełdowych w pierwszym półroczu 2013 r. (w proc.)

Źródło: Stooq.pl.

Nic nie wskazuje na to, by sytuacja na rynku surowców miała w najbliższych miesiącach zmienić się na lepsze w sposób trwały. Wszystko, na co można liczyć, to korekcyjne odbicie cen. Odwrócenia tendencji można będzie spodziewać się dopiero wówczas, gdy globalna gospodarka mocniej ruszy w górę, a poprawa koniunktury przeważy nad obawami, związanymi z wycofywaniem się Fed z ultra luźnej polityki pieniężnej. Hossa może nadejść wówczas, gdy wyjaśni się i ustabilizuje sytuacja w Chinach. Nawet jeśli nie dojdzie tam to poważniejszych perturbacji, zmiana modelu gospodarki sprawi, że chiński popyt na surowce nie wróci już z taką mocą, jak poprzednio i nie będzie determinował sytuacji na rynkach.

Na giełdach akcji nadal błyszczy Japonia. Zyskujący po pierwszym kwartale ponad 19 proc. Nikkei, zwiększył skalę zwyżki od 31,5 proc., zachowując pozycję lidera. To efekt działań banku centralnego, który podjął decyzję o zwiększeniu skali ilościowego luzowania polityki pieniężnej, na wzór działań amerykańskiej rezerwy federalnej oraz stymulacji fiskalnej. Efekt był szybko widoczny na giełdzie w Tokio. Indeks od początku roku do końca maja wzrósł o 50 proc. Późniejsze rozczarowanie wolniejszym niż się spodziewano zwiększaniem sumy bilansowej Banku Japonii, spowodowało gwałtowną korektę, w wyniku której Nikkei stracił w ciągu kilku tygodni 20 proc. Pozytywne skutki działań banku centralnego i rządu zaczynają być jednak widoczne także w japońskiej gospodarce. Jest więc szansa na to, że Nikkei utrzyma dobrą formę także w kolejnych kwartałach.

Choć rynki wschodzące nie dały inwestorom powodów do zadowolenia, to jednak mają swoich przedstawicieli w czołówce najbardziej rosnących. Na drugim miejscu znalazł się indeks giełdy sofijskiej, który zyskał 28,5 proc. Wysokie stopy zwrotu osiągnęły też wskaźniki parkietów w Pakistanie i Wietnamie. Tradycyjnie miejsca w pierwszej dwudziestce zajmują też Filipiny, Indonezja, Nowa Zelandia i Tajlandia. Największe giełdy azjatyckie wciąż jednak mocno zawodzą. Chiński Shanghai Composite zniżkował o prawie 13 proc., wskaźnik w Hong Kongu stracił ponad 8 proc., niewielki spadek zaliczył też indeks w Bombaju. Fatalnie wygląda sytuacja w grupie BRIC. Żaden z indeksów nie znalazł się nad kreską. Poza wspomnianymi Szanghajem i Bombajem, indeks brazylijski spadł o 22 proc., a moskiewski RTS zniżkował o 16,6 proc. Oba otwierają listę największych przegranych półrocza. Niekorzystna koniunktura utrzymuje się na giełdach Ameryki Południowej. Pomijając Wenezuelę, gdzie wskaźnik zyskał 131 proc., na niewielki plus zdołał wyjść jedynie argentyński Merval.

Warto natomiast zwrócić uwagę na utrzymującą się w tym roku wysoką pozycję niedawnych bankrutów. Indeks giełdy w Irlandii zyskał 17,6 proc., a wskaźnik w Islandii wzrósł o prawie 8 proc. W całej grupie PIIGS nie było jednak już tak dobrze. Jedynie wskaźnik w Portugalii zyskał 4 proc., od 4 do 6,7 proc. straciły indeksy we Włoszech, Hiszpanii i Grecji. Wskutek niepokojów społecznych przygasła gwiazda Turcji, gdzie wskaźnik od początku roku zniżkował o 2,5 proc. Tylko od końca maja do końca czerwca stracił 24 proc.

W naszym regionie, poza Bułgarią, Łotwą i Estonią, sytuacja była nienajlepsza. Niewielkie zwyżki zanotowały wskaźniki w Budapeszcie (niecałe 5 proc.), Bukareszcie (nieco ponad 2 proc.) i Bratysławie (wzrost o 0,8 proc.). Indeks w Pradze stracił 15,6 proc. Niewiele ustępował mu WIG20, który poszedł w dół o 13,1 proc. Europejską stawkę z największymi stratami zamykają więc RTS, PX i WIG20. Niewielkim dla nas pocieszeniem może być fakt, że sWIG80, WIG Plus i mWIG40 znalazły się wśród dwudziestu najbardziej zyskownych indeksów świata.

Wśród giełd krajów najbardziej rozwiniętych wyróżniały się indeksy amerykańskie. Dow Jones zyskał prawie 14 proc., a S&P500 wzrósł o 12,6 proc. Nasz kontynent godnie reprezentował jedynie zwyżkujący o 11,5 proc. londyński FTSE. DAX zwiększył swoją wartość jedynie o 4,6 proc., zaś CAC40 zyskał 2,7 proc.

Patrząc bardziej szczegółowo na nasz rynek, można zauważyć utrzymywanie się tendencji podobnych, jakie występowały w pierwszym kwartale. Pierwsza, to przewaga segmentu małych i średnich spółek nad blue chips. W ciągu pierwszych trzech miesięcy roku liderem był WIG Plus, który zyskał wówczas 9 proc. W półroczu, mimo że zwiększył skalę zwyżki do nieco ponad 10 proc., został zdystansowany przez sWIG80, zwyżkujący o 12,2 proc. Bardzo dobrze zachowujący się wskaźnik średnich spółek, w końcówce półrocza uległ znaczącej korekcie, która zredukowała zwyżkę do 8,8 proc. Do chwili jej rozpoczęcia, czyli do 19 czerwca, wskaźnik zyskiwał 18 proc. Tegoroczna zwyżka zaczęła się więc od najmniejszych spółek, reprezentowanych przez WIG Plus, obecnie przyszła kolej na sWIG80 i wszystko wskazuje na to, że można spodziewać się, iż w nadchodzących miesiącach rolę lidera już w pełni skutecznie przejmie mWIG40, który był tego bliski już teraz. Prawdopodobnie na hossę największych spółek trzeba będzie jeszcze trochę zaczekać. Wskazuje na to także niekorzystny branżowy układ sił.

Druga z analogii dotyczy właśnie koniunktury w poszczególnych sektorach. W pierwszym półroczu najlepiej zachowującymi się indeksami branżowymi były chemia, paliwa, budownictwo, informatyka i media. Po półroczu z tej stawki wypadła branża paliwowa, doszlusowali zaś deweloperzy. Liderem pozostał WIG Chemia, zwyżkując o 18,5 proc., na drugie miejsce ze wzrostem o 9,5 proc. awansowały spółki budowlane, na trzecim znalazł się WIG Media (wzrost o 8,3 proc.), na czwartym firmy informatyczne (zwyżka o 3,7 proc.). Nieco ponad 2 proc. nad kreską uplasował się WIG Deweloperzy. Najgorzej wyglądała sytuacja firm surowcowych, których wskaźnik stracił 36 proc. Do spadających akcji KGHM dołączyły spółki węglowe. W niełasce nadal pozostaje branża telekomunikacyjna, zniżkując o 28 proc. Tu jednak skala spadku zmniejszyła się z 39 proc. po pierwszym kwartale, głównie za sprawą poprawiających się notowań Telekomunikacji Polskiej. Na poprawę w branży surowcowej jednak raczej w najbliższych kwartałach nie ma co liczyć. Straty konsekwentnie przynoszą firmy spożywcze. Ich indeks zniżkował w pierwszym półroczu o ponad 15 proc. O ponad 14 proc. w dół poszedł WIG Energetyka. Tu także trudno oczekiwać odwrócenia niekorzystnych tendencji, co również źle wróży poprawie sytuacji WIG20. Wobec bardzo prawdopodobnego braku poprawy w branży surowcowej, energetycznej i paliwowej, dominujących w składzie indeksu naszych największych spółek, wiele zależeć będzie od zachowania się firm sektora finansowego. WIG Banki po pierwszym półroczu stracił 0,75 proc., redukując jednocześnie skalę zniżki z 4 proc. z pierwszego kwartału.

Najbardziej prawdopodobnym scenariuszem na globalnym rynku akcji na najbliższe kwartały jest utrzymanie się dotychczasowych tendencji, czyli przewagi giełd rozwiniętych, z nowojorską na czele oraz słabości parkietów wschodzących, wśród których trudne chwile czekają Chiny i reprezentantów gospodarek zależnych od koniunktury na rynku surowcowym, czyli Brazylii i Rosji. Jedną z głównych niewiadomych jest reakcja giełd, a w szczególności Wall Street, na mające się wkrótce rozpocząć wycofywanie się Fed z ilościowego luzowania polityki pieniężnej. Może ono zaszkodzić indeksom amerykańskim, z pewnością zaś nie pomoże wskaźnikom giełdowym emerging markets.

Roman Przasnyski

Open Finance