Funkcjonowanie w warunkach stresowych

W lutowym numerze pisaliśmy o wynikach banków notowanych na Warszawskiej Giełdzie Papierów Wartościowych na koniec 2024 r. Teraz wracamy do tematu, tym razem jednak analiza obejmuje pierwsze półrocze 2025 r.

Jest dobrze, choć bywało lepiej

Jeśli chodzi o GPW, to indeks WIG Banki (18,8%) zanotował w okresie ostatnich 12 miesięcy (30 czerwca 2024 r. – 30 czerwca 2025 r.) wyniki lepsze niż to, co osiągnęły największe spółki WIG-20 (10,9%), wyższe także od przeciętnych wyników całej giełdy WIG (+18,1% – patrz wykr. 1). Choć nieco ponad pół roku wcześniej przewaga banków nad całą giełdą była znacząco wyższa, to wciąż się utrzymuje. Uniknęły one kolejnych szoków rynkowych, a jeśli chodzi o wyniki, to większości z nich udaje się poprawiać swoją pozycję.

Zapał inwestorów zaczął jednak trochę hamować – stopy wprawdzie spadły, ale perspektywa dalszych obniżek nie jest na razie jasna, stąd w działalności kredytowej trudno będzie oczekiwać znaczącej poprawy. Nie rozpieszcza też otoczenie – najpierw silne impulsy wywołane polityką celną USA, potem wybuch wojny na Bliskim Wschodzie. Pomimo krótkotrwałości tych szoków – również z punktu widzenia koniunktury giełdowej – ich inklinacje mogą być bardziej długofalowe. Wzrasta nieprzewidywalność sytuacji gospodarczej i politycznej w różnych rejonach świata, a to nie wpływa pozytywnie na decyzje inwestycyjne podmiotów gospodarczych i nie zachęca gospodarstw domowych do większego zadłużania.

Wybiórcze zadowolenie

Z perspektywy ostatniego roku dostrzec można korzystne nastroje inwestorów wobec banków na giełdzie, wszakże ich sentyment nie jest jednakowy wobec 10 analizowanych banków notowanych na warszawskiej giełdzie. Szampana mogą otwierać inwestorzy, którzy kupili papiery Banku Millennium – w ciągu roku kurs podskoczył o ponad połowę (tu zapewne mamy do czynienia z oczekiwaniem poprawy rentowności tej instytucji). Podobna sytuacja ma miejsce w przypadku mBanku, który w okresie 12 miesięcy urósł o jedną czwartą. Bardzo dobrze radzi sobie również Bank Handlowy w Warszawie (ponad 20-procentowy wzrost kursu), dla którego transakcja sprzedaży biznesu detalicznego na rzecz VeloBanku będzie pożywką do zmian strukturalnych, zaś jej długofalowe skutki są dobrym tematem do przemyślenia dla inwestorów.

Bardzo dobrze radzi sobie też największy na rynku PKO Bank Polski, który zanotował niemal 20-procentowy wzrost, a także drugi z rynkowych tuzów Bank Pekao z ponad 10-procentowym wzrostem kursu. Stabilnie w tempie zbliżonym do inflacji rosły ING Bank Śląski oraz BNP Paribas Bank Polska. Straty liczą inwestorzy Alior Banku i Santander Banku Polska, którzy utracili prawie 10% kapitalizacji posiadanych akcji. Santanderowi nie pomogła w wycenie zmiana właścicielska – transakcja zakupu biznesu przez Erste Bank. Najsłabiej radzi sobie Bank Ochrony Środowiska, którego kurs w okresie ostatnich 12 miesięcy spadł o niemal 30%.

Generalnie druga połowa 2024 r. upłynęła pod znakiem konsolidacji kursów banków, potem mieliśmy cztery miesiące solidnego optymizmu i wzrostu kursów większości banków. Następnie szok, również cenowy, związany ze zmianą polityki celnej USA. Aktualnie mamy do czynienia ze sporymi zmianami kursów in plus i in minus, a ich kierunek jeszcze nie do końca jest jasny.

Wskaźnik ceny do zysku banków notowanych na WGPW kształtował się w końcu czerwca na poziomie poniżej 10,00: PKO Bank Polski – 9,60, ING Bank Śląski – 9,17, Santander Bank Polska – 9,30, Bank Handlowy – 8,90, Bank Pekao – 7,38, BNP Paribas Bank Polska – 6,26, a Alior Bank – 5,25. Wynik ponad 10,00 osiągnął jedynie mBank – 12,47 (18,97 na koniec 2024 r.) – z kwartału na kwartał bank ten zwiększa poziom zysku na akcję po okresie słabszych wyników. Dwa pozostałe banki – BOŚ (20,95) i Millennium (22,45) notują wysoki wskaźnik cena/zysk z racji relatywnie niskiego poziomu zysków.

W ostatnich dniach czerwca zostały upublicznione rekomendacje biur maklerskich dotyczących banków (patrz tab. 1). Nadal widać optymizm – jedynie dla najmniejszych banków są rekomendacje trzymaj, dla większych zalecane jest kupowanie.

Jest się z czego cieszyć

Według danych Narodowego Banku Polskiego, za pierwsze cztery miesiące roczna dynamika akcji kredytowej całego sektora bankowego dla podmiotów niefinansowych wyniosła 4,2%, a depozyty od sektora niefinansowego rosły w tym samym czasie o 8,5%. Spadła dynamika wyniku finansowego netto, ale ciągle była dodatnia (14,4%). Przychody odsetkowe były wyższe o 7,3%, podczas gdy koszty o 6,1%. Wynik prowizyjny praktycznie nie zmienił się. Rosły jednak koszty administracyjne – o 12,4%, w tym 11,2% to koszty pracownicze, zaś 13,7% to pozostałe koszty administracyjne. W ciągu ostatnich pięciu miesięcy nastąpił znaczący spadek dynamiki kosztów pracowniczych – o 1,5%.

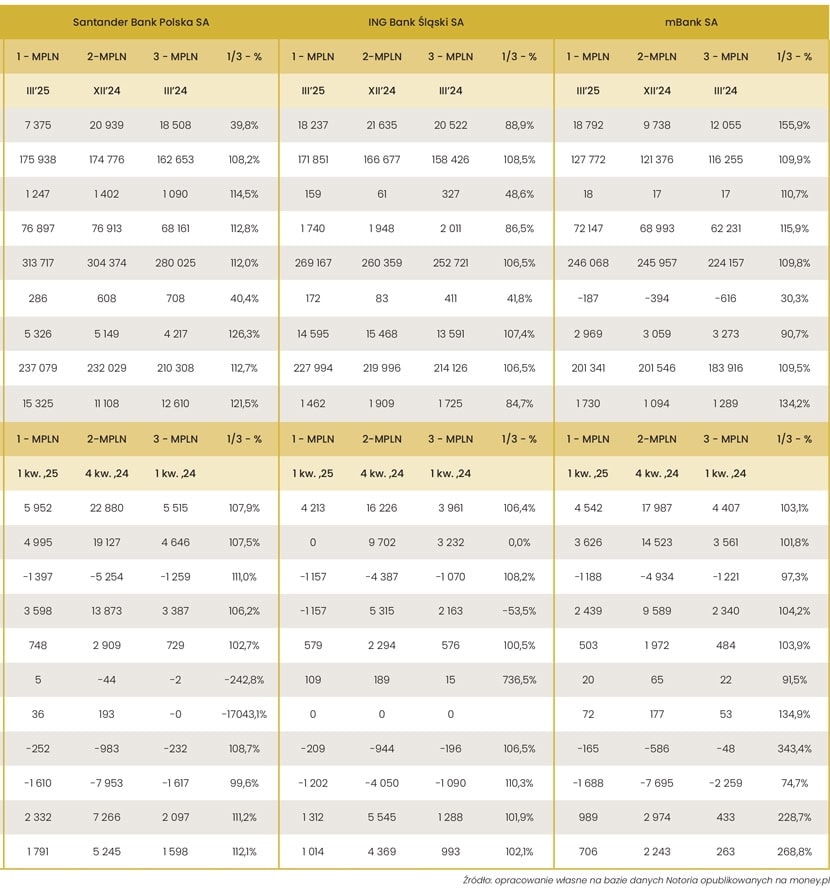

Analiza 10 banków giełdowych w zakresie danych finansowych obejmuje pierwszy kwartał br. – wybrane prezentujemy w tab. 2a i 2b. Banki uszeregowaliśmy według malejącej sumy bilansowej na koniec marca br. Najwyższą dynamikę akcji kredytowej uzyskują największe banki, w zasadzie utrzymując tempo wzrostu, jakie notowały pół roku temu. Wśród banków spoza czołowej piątki na uwagę zasługuje wysoka dynamika akcji kredytowej Banku Handlowego w Warszawie – wzrost portfela o 21,1% w ciągu roku.

Rośnie znaczenie inwestowania w aktywa finansowe, w tym głównie obligacje rządowe, które w większości banków zaprezentowanych w zestawieniu rosły szybciej niż akcja kredytowa. Największą determinację w finansowaniu potrzeb budżetowych wykazuje Bank Millennium, który w ciągu roku urósł w tym obszarze o ponad 20%. Znamienny jest również przykład największego w stawce PKO Banku Polskiego, który przy utrzymaniu obecnych tendencji w dynamice rozwoju akcji kredytowej i portfela papierów wartościowych może za kilka kwartałów mieć akcję kredytową niższą od posiadanego portfela papierów wartościowych – głównie dłużnych. Największa pozycja pasywów – depozyty od klientów – nadal rosną szybciej niż inflacja. Ciekawe jest to, że w czołowej piątce największych banków dynamika depozytów jest minimalnie niższa od wzrostu akcji kredytowej. Większą determinację w budowie bazy depozytowej wykazują banki mniejsze, gdzie proporcje te, poza jednym wyjątkiem, są odwrócone.

Rachunek zysków i strat banków pokazuje dobrą kondycję sektora i zdolność do mnożenia zysków. Tu również możemy obserwować zróżnicowane tendencje – o ile banki duże wypracowują coraz wyższe zyski, to trzy najmniejsze zanotowały spadek poziomu zysku netto. Przychody cały czas rosną w tempie wyższym od inflacji, ale im mniejszy bank, tym o wzrost przychodów trudniej. Doskonale radzą sobie one w środowisku relatywnie wysokich stóp procentowych – dynamika przychodów i kosztów odsetkowych jest wyraźnie lepsza w pozycji przychody. Największe nożyce prezentuje tym razem PKO Bank Polski, który przy 6,4-procentowym wzroście przychodów odsetkowych zanotowało 11,1-procentowy spadek kosztów odsetkowych. Gorzej wygląda to z perspektywy wyniku na opłatach i prowizjach, który rośnie wolno, a zdarza się, że i spada. Mniej optymizmu mamy w zakresie odpisów z tytułu utraty wartości, które – szczególnie w największych bankach – rosną znacząco powyżej wzrostu skali prowadzonej działalności.

Jutro będzie….

Wyniki sektora bankowego w ub.r. okazały się całkiem dobre. Również wyniki pierwszego kwartału tego roku kreślą optymistyczny obraz całego sektora. Rzeczywistość jest jednak bardziej złożona, bo część banków, szczególnie tych mniejszych, nie rozwija się tak jakby tego sobie życzyli główni interesariusze – przychody wcale nie chcą rosnąć. To, co się zadziało w sferze stóp procentowych, nie rozrusza raczej zbytnio popytu na finansowanie, ale pozwoli na utrzymywanie dobrych marż odsetkowych. Nie jest to na rękę Skarbowi Państwa, który jako główny pożyczkobiorca traci na wysokich stopach procentowych. Otoczenie nie rozpieszcza – ryzyka polityczne i gospodarcze nakładają się i nerwy inwestorów pozostaną na huśtawce nastrojów. Banki powinny dać sobie radę z dalszą poprawą swoich wyników – no chyba że silne obniżki stóp lub szoki gospodarcze bądź regulacyjne pokrzyżują im plany.

Generalnie przed nami jeszcze wiele ciekawego – będzie się działo w kuchni bankowej. Począwszy od planów konsolidacji, poprzez silne wejście Austriaków z Erste Banku na polski rynek, aż po fuzję detalicznej części Banku Handlowego z VeloBankiem. W ferworze tych wszystkich wyzwań najważniejsze jest, aby banki nie zapomniały o codziennej działalności, pracy u podstaw i konieczności przesuwania źródeł zysków z marży odsetkowej na różne pozycje z tabeli opłat i prowizji i tzw. cross-sell, czyli sprzedaż istniejącym klientom szerszej gamy produktów.