W oczekiwaniu na wiążące decyzje

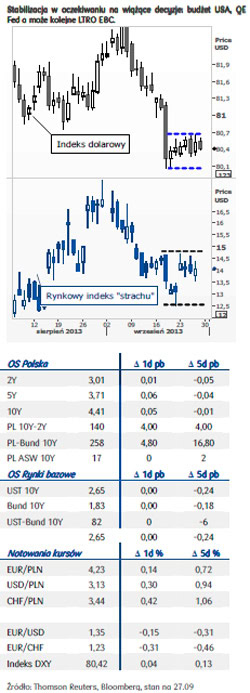

Ostatni dzień tygodnia na rynku głównej pary walutowej rozpoczynam w okolicach poziomu 1,35 USD co oznacza, że od czasu zaskakującej decyzji FOMC o kontynuacji skupu aktywów w ramach programu QE (18.09) nadal niewiele się zmieniło. Pomimo, że "dodruk" dolarów utrzymany na poziomie 85 mld USD miesięcznie powinien pozytywnie wpływać na euro, to jednak para EUR/USD od tygodnia pozostaje w konsolidacji.

Ostatni dzień tygodnia na rynku głównej pary walutowej rozpoczynam w okolicach poziomu 1,35 USD co oznacza, że od czasu zaskakującej decyzji FOMC o kontynuacji skupu aktywów w ramach programu QE (18.09) nadal niewiele się zmieniło. Pomimo, że "dodruk" dolarów utrzymany na poziomie 85 mld USD miesięcznie powinien pozytywnie wpływać na euro, to jednak para EUR/USD od tygodnia pozostaje w konsolidacji.

Co więcej, rosnąca awersja do ryzyka związana z trwającym sporem wokół budżetu i limitu zadłużenia w Stanach Zjednoczonych może w najbliższych tygodniach umacniać dolara (do 1,3375-1,3420 USD za euro). Dodatkowo szanse na trwałą zwyżkę EUR/USD ogranicza przewijający się przez rynek temat możliwego uruchomienia przez EBC kolejnej rundy LTRO wskazujący, iż europejska gospodarka wciąż potrzebuje pomocy. Nastrojów nie poprawia też sytuacja polityczna we Włoszech, gdzie każdy scenariusz jest możliwy włącznie z tym zakładającym upadek rządu. Po negatywnym dla S.Berlusconiego werdykcie sądu, członkowie jego partii zagrozili, że opuszczą parlament razem ze swoim liderem, jeśli zostanie on wrzucony z Senatu. Brak większej zmienność na rynku można więc tłumaczyć oczekiwaniem na zapadnięcie wiążących decyzji.

W kraju złoty w ostatnich dniach osłabiał się w relacji do głównych walut – kurs EUR/PLN wzrósł w czwartek o ponad dwa grosze, wciąż jednak utrzymując notowania w budowanym od kilku dni przedziale 4,205-4,235.

Do wyraźnej przeceny doszło natomiast podczas czwartkowej sesji na rynku stopy procentowej. Wzrosty rentowności były widoczne na całej długości krzywej, jednak rynek bardziej przecenił instrumenty o dłuższych terminach wykupu. Od piątkowego zamknięcia krzywa dochodowości w sektorach do 4 lat pozostaje praktycznie bez zmian, jednak w dłuższych tenorach podniosła się już o 5-8 pb. Co ciekawe, w tym samym czasie rentowności 10-letnich Bund-ów i Treasuries spadły o odpowiednio: 13 pb i 12 pb (podczas czwartkowej sesji zmiany były jednak ograniczone).

Negatywny wpływ na wyceny polskich obligacji może mieć przecena widoczna od zeszłego czwartku na rynkach wschodzących, ograniczająca zainteresowanie inwestorów zagranicznych polskimi aktywami. Na wartości tracą na EM zarówno lokalne waluty jak również papiery skarbowe. W przypadku Polski dodatkowo wpływ może mieć fakt, że duża część popytu została zaspokojona po środowej aukcji zamiany. W dłuższym okresie ta sytuacja nie powinna się utrzymywać. Albo zaczną rosnąć rentowności na rynkach bazowych (czego raczej się nie spodziewamy w krótkiej perspektywie), albo w przeciwnym razie zaczną one spadać na rynkach państw wschodzących.

Tymczasem, maleją szanse (choć w naszej ocenie w ogóle ich nie było) na zredukowanie skali skupu aktywów przez Fed podczas październikowego posiedzenia banku. Szef oddziału Fed z Richmond J.Lacker powiedział wczoraj, że wiarygodność organu decyzyjnego wymaga „konsekwencji i czasu”, co oznacza, iż amerykański bank centralny nie może w oświadczeniu sugerować jednego, a na kolejnym posiedzeniu robić coś innego. W ocenie Lackera, jeżeli nie będzie spójności w działaniach to rynki nie będą wierzyły w kolejne oświadczenia FOMC. Szef Fed z Richmond jest uznawany za przedstawiciela FOMC o jastrzębich poglądach, stąd jego wczorajsza sugestia o odłożeniu decyzji o cięciu QE3 przynajmniej do grudnia jest bardzo ważna. W czwartek o utrzymywaniu luźnej polityki monetarnej „dopóki będzie to konieczne” wypowiadał się też J.Asmussen z zarządu EBC. Jak podkreślił w rozmowie z agencją Thomson Reuters, Euroland nie jest gotowy na zakończenie takiej polityki przez bank centralny. Jednocześnie zwrócił uwagę, że w zjednoczonej Europie konieczna jest koordynacja działań, gdyż jej zmiana w jednym regionie może spowodować zmiany w innych, a komunikacja powinna być jasna, by nie zaskakiwać rynków. W ocenie J.Asmussen-a dobrym forum byłby w tym przypadku Bank Rozliczeń Międzynarodowych lub G7.

Publikowane dane nadal tylko w niewielkim stopniu wpływają na obraz rynku, w czwartek przyczyniły się jednak do lekkiego umocnienia dolara, choć nominalne zmiany notowań nie wykraczały poza budujący się od początku tygodnia przedział wahań. Do osłabienia euro inwestorzy wykorzystali przede wszystkim silne dane z rynku pracy. Liczba osób po raz pierwszy ubiegających się o zasiłek dla bezrobotnych nieoczekiwanie spadła w minionym tygodniu, zaś średnia miesięczna dla tego wskaźnika znalazła się na najniższym poziomie od czerwca 2007 roku. Wsparciem dla dolara była też publikacja dynamiki PKB w 2Q13. Finalny odczyt pokazał, że amerykańska gospodarka rozwijała się w okresie kwiecień-czerwiec br. w tempie 2,5% wobec rynkowej mediany na poziomie 2,6-2,7%. W pierwszych trzech miesiącach gospodarka USA rozwijała się w tempie 1,1%. Obie dane są o tyle istotne, że będą brane pod uwagę przez Fed przy podejmowaniu decyzji dot. terminu rozpoczęcia ograniczenia programu skupu obligacji. Kolejna publikacja danych o PKB będzie mieć miejsce 30 października. Wówczas zostaną opublikowane wstępne dane za III kwartał br. Rynek oczekuje wzrostu o około 2%. Choć kolejne dane z USA rozczarowały, wskazując na spadek liczby podpisanych przedwstępnie umów sprzedaży domów pozostały już bez wpływu na nastroje rynkowe.

W piątek warto zwrócić uwagę na publikację indeksów nastrojów dla strefy euro. Dodatkowo Niemcy opublikują inflację CPI i HICP, zaś zza oceanu poznamy m.in. wysokość wydatków i dochodów Amerykanów i indeks cen PCE. Publicznie przemawiać będzie też szef EBC M.Draghi oraz szefowie Fed: z Chicago (Ch. Evans), Bostonu (E.Rosengren) i Nowego Jorku (W. Dudley). Zapowiada się więc kolejny ciekawy, ale zapewne relatywnie spokojny dzień.

Joanna Bachert,

Mirosław Budzicki,

Biuro Strategii Rynkowych

PKO Bank Polski