Nie można bezkarnie osłabiać złotego.

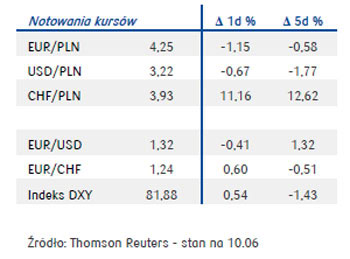

Po tygodniu pełnym wrażeń poniedziałkową sesję na rynku walutowym rozpoczynamy z kursem EUR/USD w okolicach 1,32 zaś EUR/PLN przy 4,25-4,26 (lekko słabiej biorąc pod uwagę notowania EUR i PLN z piątkowego zamknięcia dnia). Rynek pozostaje nadal pod wpływem posiedzenia EBC oraz publikacji miesięcznych danych dot. sytuacji na amerykańskim rynku pracy.

Po tygodniu pełnym wrażeń poniedziałkową sesję na rynku walutowym rozpoczynamy z kursem EUR/USD w okolicach 1,32 zaś EUR/PLN przy 4,25-4,26 (lekko słabiej biorąc pod uwagę notowania EUR i PLN z piątkowego zamknięcia dnia). Rynek pozostaje nadal pod wpływem posiedzenia EBC oraz publikacji miesięcznych danych dot. sytuacji na amerykańskim rynku pracy.

Choć trudno było oczekiwać, że majowe dane z USA is totnie mogą wpłynąć na decyzję Fed (nawet jeśli okazałyby się bardzo mocne to na pewno nie zadecydowałyby o perspektywach QE3, Fed patrzy bowiem też na elementy miary rynku pracy i całej gospodarki), czy że EBC wprowadzi ujemną stopę depozytową (takie pomysły miało kilku analityków, choć pozostawali oni w mniejszości) na rynkach wyczuwało się atmosferę niepewności. Niemniej czwartkowe słowa M.Draghiego zrobiły swoje, euro w ciągu niespełna jednej godziny umocniło się wobec dolara o ponad 0,5% – obniżając kurs EUR/USD w okolice dzisiejszego otwarcia. W tej sytuacji piątkowe dane z USA, które nie wniosły nic nowego do obrazu gospodarki pozostały praktycznie bez wpływu na rynek głównej pary walutowej. W maju stopa bezrobocia w USA wzrosła do poziomu 7,6% z 7,5% w kwietniu, zaś w gospodarce utworzono 175 tys. nowych miejsc pracy w sektorze pozarolniczym, po wzroście o 149 tys. miesiąc wcześnie i wobec 170 tys. oczekiwanych przez rynek. Mieszane odczyty nie dały więc odpowiedzi na nurtujące wszystkich pytanie: kiedy Rezerwa Federalna zacznie ograniczać wartość QE3.

W naszej ocenie szef Fed biorąc pod uwagę wrażliwość rynków i jednocześnie mając świadomość, że ożywienie w USA wciąż nie jest wystarczające w najbliższym kwartale nie zacznie ograniczać programu, a jeżeli już miałby coś zacząć robić to pierwszych, oficjalnych sugestii ze strony amerykańskiego banku centralnego można oczekiwać dopiero pod koniec bieżącego roku. Niemniej w zachowaniu rynków nic się nie zmieni. Najbliższe posiedzenie FOMC zaplanowane jest na 18-19 czerwca i do tego czasu rynek będzie dalej spekulować o losach QE3, a tym, na co inwestorzy nadal będą zwracać największą uwagę pozostaną wskaźniki makroekonomiczne. Publikowane w tym tygodniu raporty z USA (m.in. o sprzedaży detalicznej, produkcji przemysłowej, czy dot. indeks Uniwersytetu Michigan), będą więc analizowane dokładnie, i im odczyty będą mocniejsze, tym Wall Street będzie słabsze, zaś mocniejszy powinien być dolar (na tej płaszczyźnie nie widzimy jednak dużej przestrzeni do spadku kursu EUR/USD). Nadal zatem „tańczymy” tak jak poprowadzi Fed. Tylko co do tańca będą „grać” dane makro?

Złoty pozostaje pod wpływem zmian na szerokim rynku. W ostatnich dniach to jednak nie zagranica, a przede wszystkim czynniki krajowe (działania NBP) w większym stopniu decydowały o jego zmianach. RPP obniżając stopy procentowe do najniższego w historii poziomu (2,75% dla stawki referencyjnej) jednocześnie nie wykluczając kolejnego cięcia kosztu pieniądza osłabiła złotego. Choć przecena naszej waluty w samej skali nie

była wielka 3-4 grosze, to jednak para EUR/PLN przełamała ważny poziom oporu na 4,30. Tendencja wzrostowa euro/złotego najwyraźniej zaniepokoiła bank centralny, który nieoczekiwanie postanowił przerwać trwającą od kilku dni złą passę naszej waluty i przystąpił do jej obrony. Po interwencji kurs EUR/PLN spadł z 4,31 momentami

do 4,222. Samo działanie nie byłoby zaskoczeniem, gdyby nie fakt, że dwa dni wcześniej prezes NBP wskazywał, iż ostatnia utrata wartości przez złotego jest korzystna dla gospodarki (nie zagraża eksporterom) i nie wpłynęła na decyzję o obniżce stóp. M.Belka wyjaśnił później, że działania banku miały na celu ograniczenie nadmiernych

wahań kursu podkreślając, że nie była to próba przeciwdziałania trendowi, tylko spekulacji na polskiej walucie. Jak to ujął „(…) ktoś myślał, że bezkarnie zarobi sobie na osłabieniu złotego i dostał po łapach”. W ocenie prezesa NBP obniżki stóp procentowych i działania NBP na rynku walutowym to oddzielne sprawy.

Niemniej „klaps” podziałał i mamy silniejszego złotego, choć trudno powiedzieć na jak długo. Wielokrotnie bywało bowiem, że rynek po pierwszych działaniach NBP nie poddawał się i mocniej testował bank. W naszej ocenie perspektywy dla złotego pozostają dobre. Zakładamy, że czerwiec przyniesie silne odreagowanie ostatnich zmian na rynku krajowym. Historycznie (biorąc pod uwagę notowania z ostatnich dziesięciu lat) miesiąc czerwiec sprzyjał naszej walucie. Drugi kwartał powinniśmy więc zakończyć z kursem EUR/PLN niższym niż 4,20. Tymczasem, w tym tygodniu krajowy kalendarz makroekonomiczny zawiera kilka ważnych pozycji: w czwartek GUS opublikuje inflację CPI, zaś w piątek NBP poda miary inflacji bazowej CPI. Tego dnia poznamy też podaż pieniądza M3.

Joanna Bachert

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.