Nadal „tańczymy” jak poprowadzi Fed. Tylko co do tańca wciąż będą „grać” dane makro?

Dobiega końca tydzień wskazywany przez niektórych uczestników rynku jako kluczowy dla perspektyw rynków akcji, obligacji i walut. Najważniejszymi wydarzeniami ostatnich dni na szerokim rynku były niewątpliwe: posiedzenie EBC i publikacja oficjalnych danych z rynku pracy w USA (raport non-farm payrolls), całkowicie przysłaniające inne dane tego tygodnia (w tym PMI, czy posiedzenia BoE i RBA). Jak się jednak okazało przełomu nie ma i nadal "tańczymy" jak dla Fed "grać" będą kolejne dane makro.

Dobiega końca tydzień wskazywany przez niektórych uczestników rynku jako kluczowy dla perspektyw rynków akcji, obligacji i walut. Najważniejszymi wydarzeniami ostatnich dni na szerokim rynku były niewątpliwe: posiedzenie EBC i publikacja oficjalnych danych z rynku pracy w USA (raport non-farm payrolls), całkowicie przysłaniające inne dane tego tygodnia (w tym PMI, czy posiedzenia BoE i RBA). Jak się jednak okazało przełomu nie ma i nadal "tańczymy" jak dla Fed "grać" będą kolejne dane makro.

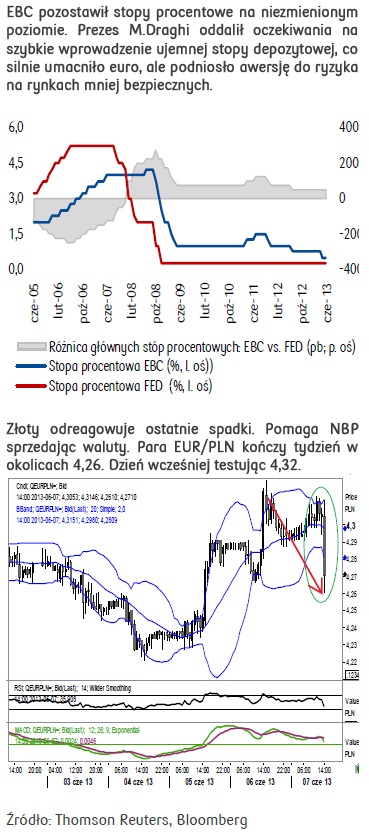

Zgodnie z oczekiwaniami EBC pozostawił stopy procentowe na niezmienionym poziomie dla stawki referencyjnej wynoszącym 0,50%. Po opublikowaniu decyzji euro/dolar lekko wzrósł nie wychodząc jednak poza dzienny przedział swoich wahań. Silna fala zakupów pojawiła się na rynku dopiero podczas konferencji prezesa EBC, kiedy to M.Draghi rozwiał wszelkie wątpliwości i spekulacje nt. wprowadzenia ujemnych stóp procentowych na depozytach w najbliższym czasie podkreślając, że choć bank nadal będzie prowadził akomodacyjną politykę monetarną, to obecnie nie przewiduje podjęcia nowych działań. Zdjęcie z rynku ryzyka dalszego luzowania polityki monetarnej w EBC pozwoliło wspólnej walucie umocnić się do około 1,33 USD.

W piątek rynki finansowe zamarły w oczekiwaniu na dane z USA w związku ze spekulacjami dotyczącymi ewentualnego rozpoczęcia ograniczania przez Rezerwę Federalną skupu obligacji przy jednoczesnym utrzymywaniu bezprecedensowego stymulowania finansowego przez Bank Japonii. Z raportu z ostatniego posiedzenia FOMC wynikało bowiem, że wielu członków FOMC było zdania, że dla zmniejszenia skali realizowanego obecnie programu luzowania ilościowego, konieczna jest dalsza poprawa na amerykańskim rynku pracy. Jednocześnie kilku z nich oświadczało, że może rozważyć ograniczenie skali QE już nawet w czerwcu.

Majowe dane z rynku pracy w USA nie rozjaśniły obrazu. Co ciekawe, wyższa od oczekiwanych liczba nowych miejsc pracy w sektorze pozarolniczym (175 tys. wobec prognozy na poziomie 170 tys.) i wyższa od szacowanej stopa bezrobocia (7,6% wobec prognozowanego 7,5%) zostały dziś zinterpretowane na korzyść dolara (co może nieco dziwić). Kurs EUR/USD zaczął spadać w kierunku 1,32. W naszej ocenie nie są to na tyle pozytywne informacje (szczególnie patrząc na stopę bezrobocia i rewizję w dół danych kwietniowych), by w gronie Fed przybyło zwolenników szybkiego wychodzenia z programu płynnościowego. Najbliższe posiedzenie FOMC zaplanowane jest na 18-19 czerwca i do tego czasu rynek wciąż będzie spekulować o losach QE3. Stąd, tym, na co inwestorzy nadal będą zwracać największą uwagę pozostaną wskaźniki mogące dać odpowiedź na pytanie: kiedy Rezerwa Federalna zacznie ograniczać ilościowe luzowanie polityki pieniężnej? My zakładamy, że nie nastąpi to szybciej niż w 1Q14. Druga połowo bieżącego roku powinna więc sprzyjać wspólnej walucie, tym bardziej że dodatkowo oczekuje się poprawy sytuacji gospodarczej w strefie euro.

Majowe dane z rynku pracy w USA nie rozjaśniły obrazu. Co ciekawe, wyższa od oczekiwanych liczba nowych miejsc pracy w sektorze pozarolniczym (175 tys. wobec prognozy na poziomie 170 tys.) i wyższa od szacowanej stopa bezrobocia (7,6% wobec prognozowanego 7,5%) zostały dziś zinterpretowane na korzyść dolara (co może nieco dziwić). Kurs EUR/USD zaczął spadać w kierunku 1,32. W naszej ocenie nie są to na tyle pozytywne informacje (szczególnie patrząc na stopę bezrobocia i rewizję w dół danych kwietniowych), by w gronie Fed przybyło zwolenników szybkiego wychodzenia z programu płynnościowego. Najbliższe posiedzenie FOMC zaplanowane jest na 18-19 czerwca i do tego czasu rynek wciąż będzie spekulować o losach QE3. Stąd, tym, na co inwestorzy nadal będą zwracać największą uwagę pozostaną wskaźniki mogące dać odpowiedź na pytanie: kiedy Rezerwa Federalna zacznie ograniczać ilościowe luzowanie polityki pieniężnej? My zakładamy, że nie nastąpi to szybciej niż w 1Q14. Druga połowo bieżącego roku powinna więc sprzyjać wspólnej walucie, tym bardziej że dodatkowo oczekuje się poprawy sytuacji gospodarczej w strefie euro.

W kraju decyzję dot. stóp procentowych podejmowała RPP. Mało kto zakładał, że w obliczu słabnącego wzrostu gospodarczego i spadającej inflacji Rada pozostawi stopy procentowe na niezmienionym poziomie. Nie było więc zaskoczenia, kiedy w komunikacie podano, że od czwartku (6.06) stopa referencyjna NBP będzie wynosić 2,75% (niższa o 25 pb). Zmienność rynku euro/złotego istotnie podniosła się dopiero po konferencji prasowej uzasadniającej decyzję, podczas której prezes M.Belka dał wyraźnie do zrozumienia, że „rozpoczęty w listopadzie 2012 r. cykl obniżek stóp procentowych sprzyja ożywieniu gospodarki i ogranicza ryzyko kształtowania się inflacji poniżej celu inflacyjnego w średnim okresie”, ale jednocześnie zwrócił uwagę, iż „nadinterpretacją byłoby stwierdzenie, że to już koniec cyklu obniżek stóp procentowych.” Co więcej w ocenie prezesa NBP „(…) zbliżamy się już ze stopami do poziomu, o którym można powiedzieć, że wobec aktualnej sytuacji gospodarczej, będzie poziomem adekwatnym”. Stwierdzenie „zbliżamy się” rynek zinterpretował jako zapowiedź kolejnego, podobnego w skali cięcia stóp w lipcu. W ocenie inwestorów scenariusza tego nie powinna nawet zakłócić lipcowa projekcja inflacyjna NBP, która według M.Belki „(…) nie przyniesie nam nowych argumentów, ale z pewnością da nam pełniejszy obraz stanu polskiej gospodarki i pomoże określić politykę pieniężną na najbliższe miesiące, a może nawet kwartały”. Ponieważ z jednej strony trudno jest oczekiwać wyraźnej poprawy kondycji polskiej gospodarki, a z drugiej nie ma też silnych przesłanek by zakładać pogorszenie jej obecnego stanu w ciągu najbliższego miesiąca wydaje się, że lipcowe powiedzenie RPP może być kopią czerwcowego, a jedyną zmianą będzie wysłany do rynków wyraźny komunikat, że to już koniec cyklu luzowania polityki monetarnej rozpoczętego przez Radę pod koniec ub. roku. Nic więc dziwnego, że gołębi odbiór konferencji dał impuls do osłabieniem złotego. Notowania EUR/PLN wzrosły do 4,29. Na tym poziomie wyprzedaż polskiego złotego się jednak nie zakończyła. Wzrost awersji do ryzyka na rynkach uważanych za mniej bezpieczne, po wspomnianej w pierwszej części raportu jastrzębiej konferencji prezesa M.Draghiego „pchnął” euro jeszcze trzy grosze wyżej. Rynek najwyraźniej na wyrost przestraszył się skutków ewentualnego ograniczania wsparcia. Do tej pory ekspansje ilościowe głównych banków centralnych „sztucznie” podnosiły siłę złotego mimo wyraźnych od połowy 2012 roku oznak spowolnienia gospodarczego polskiej gospodarki, stąd niewykluczone, że spekulacje odnośnie zmniejszenia skali ekspansji nasiliły obawy o możliwy odwrót. Tylko czy słusznie? Jak już zaznaczaliśmy w jednym z naszych Dzienników Rynkowych, nawet jeśli Fed zdecydowałby się zakończyć ekspansję ilościowe, to decyzja ta nie spowoduje od razu, że dotychczas wprowadzony do systemu finansowego pieniądz nagle z niego zniknie. Przede wszystkim Rezerwa Federalna nie zamierza sprzedawać zakupionych w ramach QE3 obligacji skarbowych oraz MBS-ów i będzie zapewne trzymać je aż do dnia zapadalności. To oznacza, że nie ma co spekulować o nagłym spadku płynności, czy to na amerykańskim, czy globalnym rynku finansowym. Niemniej M.Draghiemu udało się podnieść awersję do ryzyka na rynkach finansowych. Na wartości zaczął bowiem tracił nie tylko złoty, ale też meksykańskie peso, turecka lira, czy węgierski forint. Na rynkach akcji pojawiły się wyraźne minusy, a rentowności obligacji zaczęły silnie rosnąć (w Polsce papiery 10Y wybiły się na nowe 2-miesięczne maksima).

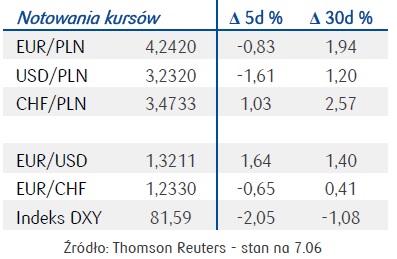

Trudno powiedzieć, czy piątkowe dane z USA miały jakiś wpływ na złotego. Zaraz po ich publikacji nieoczekiwanie na rynek wkroczył NBP sprzedając euro/złotego. To trochę dziwi biorąc pod uwagę zapewnienia prezesa M.Belki, iż słaba waluta nie zagraża eksporterom. Niemniej, tydzień kończymy w okolicach 4,26 po tym jak para EUR/PLN, pomimo silnego wzrostu euro wobec dolara, osiągnęła w ostatnich dniach najwyższy poziom od roku, testując opór na 4,325. W naszej ocenie perspektywy dla złotego pozostają dobre. Zakładamy, że czerwiec przyniesie silne odreagowanie ostatnich zmian na rynku krajowym. Historycznie (biorąc pod uwagę notowania z ostatnich dziesięciu lat) miesiąc czerwiec sprzyjał naszej walucie. Drugi kwartał powinniśmy więc zakończyć z kursem EUR/PLN niższym niż 4,20.

Trudno powiedzieć, czy piątkowe dane z USA miały jakiś wpływ na złotego. Zaraz po ich publikacji nieoczekiwanie na rynek wkroczył NBP sprzedając euro/złotego. To trochę dziwi biorąc pod uwagę zapewnienia prezesa M.Belki, iż słaba waluta nie zagraża eksporterom. Niemniej, tydzień kończymy w okolicach 4,26 po tym jak para EUR/PLN, pomimo silnego wzrostu euro wobec dolara, osiągnęła w ostatnich dniach najwyższy poziom od roku, testując opór na 4,325. W naszej ocenie perspektywy dla złotego pozostają dobre. Zakładamy, że czerwiec przyniesie silne odreagowanie ostatnich zmian na rynku krajowym. Historycznie (biorąc pod uwagę notowania z ostatnich dziesięciu lat) miesiąc czerwiec sprzyjał naszej walucie. Drugi kwartał powinniśmy więc zakończyć z kursem EUR/PLN niższym niż 4,20.

Joanna Bachert

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.