Wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce

Na polski rynek nieruchomości komercyjnych powoli wraca optymizm z okresu sprzed ostatniego kryzysu finansowego - wynika z najnowszego raportu "Marketbeat Polska - Jesień 2014" podsumowującego pierwszą połowę 2014 r. Analizy przygotowane przez firmę doradczą Cushman & Wakefield wskazują, że ożywienie widać we wszystkich sektorach rynku. W Warszawie w trakcie planowania i realizacji jest rekordowa liczba biurowych projektów deweloperskich.

Na polski rynek nieruchomości komercyjnych powoli wraca optymizm z okresu sprzed ostatniego kryzysu finansowego - wynika z najnowszego raportu "Marketbeat Polska - Jesień 2014" podsumowującego pierwszą połowę 2014 r. Analizy przygotowane przez firmę doradczą Cushman & Wakefield wskazują, że ożywienie widać we wszystkich sektorach rynku. W Warszawie w trakcie planowania i realizacji jest rekordowa liczba biurowych projektów deweloperskich.

Nowoczesne obiekty handlowe z powodzeniem otwierają się w coraz mniejszych ośrodkach miejskich. Łączne zasoby nowoczesnej powierzchni handlowej w Polsce przekroczyły 10 mln mkw. Wysoki popyt na powierzchnie magazynowe sprawił, że znacznie zwiększył się udział tego sektora na rynku inwestycyjnym.

Raport „Marketbeat Polska – Jesień 2014” podsumowuje pierwszą połowę 2014 r. na polskim rynku nieruchomości biurowych, handlowych i przemysłowo-magazynowych oraz przedstawia prognozy na najbliższą przyszłość.

Najważniejsze wnioski płynące z raportu:

Inwestycje w nieruchomości komercyjne:

- W pierwszej połowie 2014 r. zawarto transakcje inwestycyjne o łącznej wartości ok. 1,4 mld EUR

- Największą transakcją była sprzedaż budynku biurowego Rondo 1 za ok. 300 mln EUR

- Inwestorzy zaczynają poszukiwać nieruchomości biurowych w miastach regionalnych oraz nieruchomości handlowych w miastach od 100 do 400 tys. mieszkańców

Nieruchomości biurowe:

- Rosnąca podaż w Warszawie wyraźnie zaostrzy rywalizację o najemców w perspektywie najbliższych kwartałów

- W dalszym ciągu maleje udział umów przednajmu (pre-let)

- Stabilny rozwój rynków regionalnych i duża liczba projektów w przygotowaniu i realizacji

Nieruchomości handlowe:

- W pierwszej połowie roku galerie otwierano głównie w mniejszych ośrodkach miejskich, a zasoby nowoczesnej powierzchni handlowej kraju przekroczyły 10 mln mkw.

- Wyraźna ekspansja sieci sklepów typu convenience (m.in. Carrefour Express i Odido) na terenie całego kraju

- Warszawa, jako jeden z najmniej nasyconych rynków, oczekuje rozpoczęcia budów kolejnych dużych centrów handlowych

Nieruchomości magazynowe:

- W ciągu pierwszej połowy 2014 r. ukończono budowę niemal takiej ilości powierzchni, jak w całym 2013 roku

- Wolumen transakcji najmu wzrósł o 20% w porównaniu z tym samym okresem ubiegłego roku

- Nastąpił wyraźny spadek stopy pustostanów

Kluczowe liczby raportu:

- 330 tys. mkw. – tyle może wynieść roczna podaż powierzchni biurowej w Warszawie w 2014 r. (najwięcej od 2000 r.)

- 77% – o tyle więcej wynosiła wartość sprzedanych nieruchomości magazynowych na rynku inwestycyjnym w pierwszych dwóch kwartałach w stosunku do tego samego okresu ubiegłego roku

- 75 tys. mkw. – taką powierzchnię ma największa otwarta w 2014 r. galeria handlowa (Atrium Felicity w Lublinie)

„Ożywienie na rynku nieruchomości komercyjnych jest faktem. Coraz lepsza sytuacja w tym sektorze w Polsce jest pochodną obserwowanej od zeszłego roku poprawy ogólnej koniunktury gospodarczej. Duża aktywność deweloperów oraz stabilny popyt ze strony najemców sprzyjają pozytywnej ocenie polskiego rynku w oczach zagranicznych inwestorów, którzy postrzegają go już nie tylko jako lidera w regionie Europy Środkowej, ale także realnej alternatywy do inwestycji dla bardziej rozwiniętych gospodarek Europy Zachodniej” – mówi Charles Taylor, Partner Zarządzający polskiego oddziału firmy doradczej Cushman & Wakefield.

„Ożywienie na rynku nieruchomości komercyjnych jest faktem. Coraz lepsza sytuacja w tym sektorze w Polsce jest pochodną obserwowanej od zeszłego roku poprawy ogólnej koniunktury gospodarczej. Duża aktywność deweloperów oraz stabilny popyt ze strony najemców sprzyjają pozytywnej ocenie polskiego rynku w oczach zagranicznych inwestorów, którzy postrzegają go już nie tylko jako lidera w regionie Europy Środkowej, ale także realnej alternatywy do inwestycji dla bardziej rozwiniętych gospodarek Europy Zachodniej” – mówi Charles Taylor, Partner Zarządzający polskiego oddziału firmy doradczej Cushman & Wakefield.

Rynek inwestycyjny

W pierwszej połowie 2014 r. na polskim rynku nieruchomości komercyjnych zawarto transakcje inwestycyjne o łącznej wartości ok. 1,4 mld EUR, czyli o ponad 27% więcej, niż w tym samym okresie ubiegłego roku. W dalszym ciągu na rynku dominują inwestorzy z Niemiec, USA oraz Wielkiej Brytanii. Ich łączny udział w całkowitym wolumenie transakcji wynosi ok. 85%. Polskie podmioty utrzymały swoją pozycję rynkową z zeszłego roku (ok. 5%).

Szczególnie wysoką aktywność inwestycyjną odnotowano w sektorze biurowym, na który przypadło 51,5% wolumenu transakcji (719 mln EUR). Przedmiotem największej transakcji biurowej pierwszego półrocza był warszawski biurowiec Rondo 1 kupiony przez fundusz DeAWM za ok. 300 mln EUR. Udział sektora handlowego, który dominował w roku 2013 r., spadł do 26,5% (370 mln EUR). Aż 2/3 wolumenu na tym rynku przypadło na centrum handlowe Poznań City Center kupione przez konsorcjum inwestorów Resolution Property oraz ECE. Aktywność inwestycyjna najbardziej wzrosła w sektorze magazynowym, który jednak nadal pozostaje na trzecim miejscu pod względem ogólnego wolumenu transakcji wynoszącym w pierwszej połowie roku 22% (307,6 mln EUR). Największą transakcją była sprzedaż portfela siedmiu obiektów logistycznych przez fundusz Select Property Fund zarządzany przez Standard Life Investments na rzecz funduszu Logicor zarządzanego przez firmę Blackstone.

„Niezmiennie obserwujemy bardzo wysoki popyt na nieruchomości najlepsze w swojej klasie. O ile, do niedawna, dostępność tego rodzaju obiektów była stosunkowo ograniczona, to obecnie sytuacja ta ulega poprawie. Szczególnie dotyczy to nieruchomości biurowych zarówno w Warszawie, w związku z dużą liczbą nowych inwestycji, jak i w miastach regionalnych. Wysokiej klasy obiekty biurowe, które są wynajęte firmom o stabilnych dochodach w ramach długoletnich umów, stają się bardzo pożądanym produktem inwestycyjnym. Z kolei na rynku handlowym przewidujemy, że inwestorzy zwrócą się ku miastom liczącym od 100 000 do 400 000 mieszkańców, gdzie znajduje się wiele nowoczesnych i dobrze funkcjonujących obiektów. Pozytywna sytuacja na rynku inwestycyjnym może oznaczać, że rok zamknie się wynikiem ponad 3 mld EUR całkowitego wolumenu transakcji” – mówi Piotr Kaszyński, Partner, Dyrektor Grupy Rynków Kapitałowych z firmy Cushman & Wakefield.

Nieruchomości biurowe

Do końca czerwca 2014 roku zasoby Warszawy wynosiły ponad 4,3 mln mkw. nowoczesnej powierzchni biurowej (434 budynki). Dla porównania jest to więcej, niż w takich miastach europejskich jak Stambuł, Dublin, czy Praga. W pierwszej połowie roku deweloperzy dostarczyli na warszawski rynek 17 nowych projektów, o łącznej powierzchni ponad 190 000 mkw., a więc o blisko 40 000 mkw. więcej niż w tym samym okresie 2013 r. Największe z nich to Gdański Business Center (44 500 mkw., HB Reavis) oraz pierwsza faza Eurocentrum Office Complex (38 700 mkw., Capital Park). Na koniec drugiego kwartału wolumen transakcji najmu wyniósł 259 000 mkw. Największą transakcją było przedłużenie umowy najmu przez firmę Netia (13 200 mkw. w kompleksie Marynarska Business Park). Zwiększeniu uległ również współczynnik absorpcji. Pustostany wzrosły nieznacznie do poziomu ponad 13%. Stawki bazowe najmu pozostały bez zmian i nie przekraczały 25 EUR/mkw./miesiąc.

Łączne zasoby nowoczesnej powierzchni biurowej w sześciu głównych ośrodkach miejskich, oprócz Warszawy, wynosiły pod koniec drugiego kwartału br. 2,6 mln mkw. Spośród miast regionalnych najwięcej nowej powierzchni w pierwszym półroczu oddano w Krakowie (60 000 mkw.). W mieście tym jest również najniższa stopa pustostanów (niecałe 3,6%). Największym oddanym budynkiem w pierwszej połowie roku na tych rynkach był projekt Green Day we Wrocławiu (15 300 mkw., Skanska), a największą transakcją najmu było podpisanie przez HSBC umowy najmu w budynku Kapelanka 42 w Krakowie (10 500 mkw.). Stawki bazowe najmu w miastach regionalnych oscylowały w przedziale od 15 EUR/mkw./miesiąc w Krakowie do 13 EUR/mkw./miesiąc w Łodzi.

„W Warszawie rynek deweloperski stopniowo się konsoliduje. Coraz większą rolę zaczynają odgrywać największe działające na nim podmioty. Prognozujemy, że roczna podaż na tym rynku może wynieść nawet 330 tys. mkw., czy najwięcej od 2000 r. Duża liczba nowych projektów w stolicy, przy nadal spadającym udziale umów przednajmu, bardzo zaostrzy rywalizację o najemców w perspektywie najbliższych kilku kwartałów. Rozwój rynku stymuluje m.in. stabilna sytuacja ekonomiczna i poprawa infrastruktury, w tym planowane uruchomienie drugiej linii metra. Odnotowywany niski poziom pustostanów na rynkach regionalnych, zwłaszcza w Krakowie i Katowicach, to dobra informacja z punktu widzenia właścicieli tych obiektów i deweloperów. Najemcy poszukujący dużej powierzchni w miastach poza Warszawą będą jednak mogli niedługo wybierać spośród stosunkowo dużej liczby nowych projektów, będących obecnie w przygotowaniu lub w trakcie realizacji” – mówi Richard Aboo, Partner, Dyrektor Działu Powierzchni Biurowych firmy Cushman & Wakefield.

Nieruchomości handlowe

W pierwszej połowie 2014 r. w Polsce oddano do użytku 245 000 mkw. nowoczesnej powierzchni handlowej, dzięki czemu krajowe zasoby przekroczyły 10 mln mkw. Podaż pierwszego półrocza 2014 r. była o ponad 20% większa od podaży tego samego okresu roku 2013. Do końca czerwca otworzyło się 11 nowych obiektów handlowych oraz zakończyła się rozbudowa dwóch istniejących nieruchomości. W odróżnieniu od roku ubiegłego centra handlowe otwierano głównie w mniejszych ośrodkach miejskich. Największym ukończonym obiektem było Atrium Felicity w Lublinie (75 000 mkw.). Pozostałe galerie otwarto w miastach takich jak Kalisz, Kutno, Ostrołęka i Siedlce.

Średnia stopa pustostanów dla nieruchomości handlowych w miastach powyżej 200 000 mieszkańców utrzymuje się na stałym poziomie ok. 3%. Wśród ośmiu największych polskich miast najbardziej nasycone są rynki we Wrocławiu i Poznaniu, a najmniej w aglomeracji warszawskiej i Szczecinie. Najwyższe czynsze obowiązują w najlepszych centrach w stolicy i wynoszą ok. 80-90 EUR/mkw./miesiąc, a nawet 120-140 EUR/mkw./miesiąc za najlepsze lokale w tych lokalizacjach. W pozostałych siedmiu aglomeracjach czynsze wynoszą średnio 35-45 EUR/mkw./miesiąc, natomiast w miastach średniej wielkości i małych 20-25 EUR/mkw./miesiąc.

Spośród pozostałych rodzajów nieruchomości handlowych warto podkreślić wzrost popularności sklepów typu convenience, stawiających na ekspansję m.in. na zasadach franczyzy. Głównymi graczami tego rynku są Żabka, Freshmarket, Carefour Express oraz, należąca do Grupy Metro, właściciela marki Makro Cash & Carry, sieć Odido (otwarcie ok. 2 tys. sklepów w ciągu ostatnich trzech lat). W sektorze spożywczym, poza lokalami handlowymi typu convenience, ekspansja super i hipermarketów w Polsce została wstrzymana. Dużą ostrożność w podejmowaniu decyzji o nowych lokalizacjach widać również wśród właścicieli marketów budowlano-ogrodowych (DIY) oraz parków handlowych. Nowe inwestycje widać za to wśród deweloperów centrów wyprzedażowych. Rozpoczęto m.in. budowę Outlet Centre w Lublinie (12 000 mkw.), Outlet Centre w Białymstoku (13 000 mkw.) i rozbudowę warszawskiego Factory Ursus.

„Całkowita podaż nowoczesnej powierzchni handlowej w 2014 r. wyniesie prawdopodobnie ok. 495 000 mkw., czyli o 24% mniej niż 2013 r. Warto jednak pamiętać, że poprzedni rok był pod tym względem rekordowy. Stolica Polski pozostaje jednym z najmniej nasyconych ośrodków miejskich w kraju, jednak sytuacja ta może się zmienić biorąc pod uwagę liczbę nowych dużych projektów będących obecnie na różnych etapach realizacji. W obiektach drugorzędnych na trudniejszych rynkach o widocznych cechach nadpodaży obserwujemy zwiększenie poziomu pustostanów. W tych lokalizacjach widać presję najemców związaną z chęcią uzyskania wysokich kontrybucji finansowych i uzależnienia czynszu od generowanych obrotów” – Marek Noetzel, Partner, Dyrektor działu powierzchni handlowych Cushman & Wakefield.

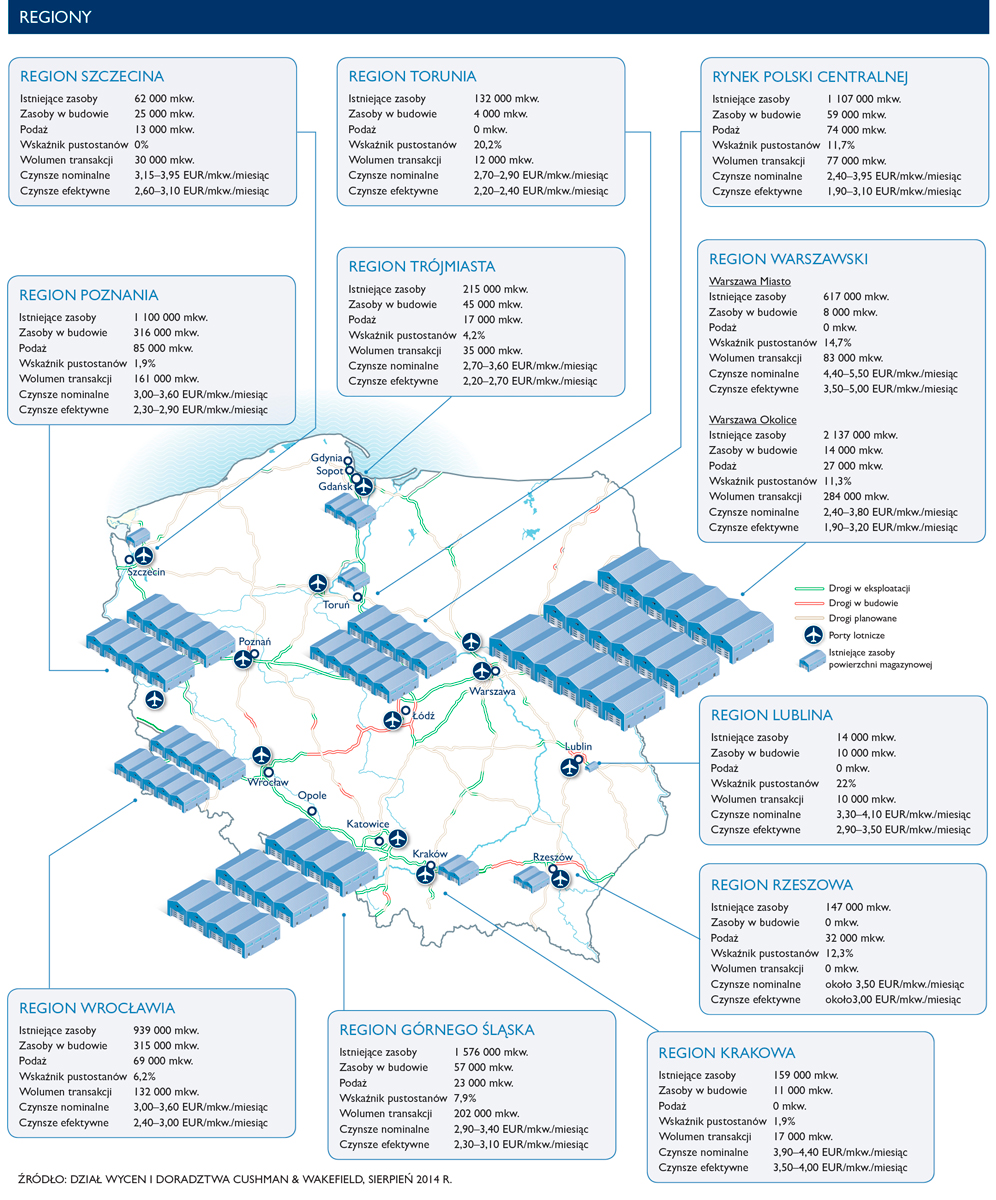

Nieruchomości magazynowe

Zasoby nowoczesnej powierzchni magazynowej w Polsce pod koniec drugiego kwartału wyniosły 8.200.000 mkw. W ciągu pierwszej połowy 2014 r. ukończono budowę 340 000 mkw. nowej powierzchni, czyli niemal tyle, ile w całym 2013 roku. W budowie pozostaje kolejne 863 000 mkw., co pozwala przypuszczać, że roczna podaż osiągnie najwyższy poziom od pięciu lat. Największym obiektem zrealizowanym w pierwszym półroczu był magazyn typu BTS (build-to-suit), jaki deweloper Panattoni wybudował dla Castoramy w Strykowie (50 000 mkw.). Do największych budynków będących w trakcie realizacji nadal należą trzy obiekty przygotowywane dla firmy Amazon, a także kompleks Goodman Poznań II Logistics Centre (82 000 mkw.).

Wolumen transakcji przeprowadzonych w pierwszej połowie 2014 r. wyniósł 1 044 000 mkw. i znacznie wzrósł (o 20%) w porównaniu z tym samym okresem ubiegłego roku. Udział nowych umów wyniósł 54%. Struktura popytu według branż, które najliczniej reprezentowali najemcy, nie uległa zmianie względem lat ubiegłych. Największe dwie transakcje najmu przeprowadzone zostały przez przedstawicieli dużych sieci handlowych. Carrefour odnowił umowę na 46 tys. mkw. w Distribution Park Będzin, a POLOmarket wynajął 40 tys. mkw. w obiekcie Goodman Konin.

Nastąpił wyraźny spadek stopy pustostanów, z 10,9% na koniec zeszłego roku, do 8,8% na koniec czerwca 2014 r. W dalszym ciągu najwyższe stawki czynszów obowiązują w strefie miejskiej Warszawy (4,40-5,50 EUR/mkw./miesiąc), a najniższe w regionie Polski Centralnej (2,40-3,95 EUR/mkw./miesiąc) oraz na obrzeżach stolicy (2,40-3,80 EUR/mkw./miesiąc). W pozostałych regionach kształtują się na poziomie 2,90-3,60 EUR/kw./miesiąc.

„O wyraźnej poprawie sytuacji na rynku nieruchomości magazynowych świadczą zarówno twarde dane dotyczące podaży i popytu, jak i obserwowane optymistyczne nastawienie wszystkich uczestników rynku dotyczące ich dalszych planów rozwoju. Rynek wciąż koncentruje się w regionie Warszawy, gdzie znajduje się większość nowoczesnych obiektów, jednak to w okolicy Poznania oddano w ostatnim czasie najwięcej nowych magazynów. To również w Wielkopolsce w najbliższym czasie przybędzie najwięcej nowej powierzchni. W całej Polsce spada poziom pustostanów. Z tego względu spodziewamy się, że część z planowanej nowej powierzchni w regionach o niskim współczynniku pustostanów może być wybudowana spekulacyjnie, czyli bez podpisanej wcześniej umowy najmu” – mówi Tom Listowski, Partner, Dyrektor Działu Powierzchni Przemysłowych i Magazynowych w Polsce i Relacji z Klientami Korporacyjnymi na Europę Środkowo-Wschodnią firmy Cushman & Wakefield.

Raport „Marketbeat Polska – Jesień 2014” podsumowuje pierwszą połowę 2014 r. na polskim rynku nieruchomości biurowych, handlowych i przemysłowo-magazynowych oraz przedstawia prognozy na najbliższą przyszłość – pobierz.

Źródło: Cushman & Wakefield