Wyniki wyborów do Parlamentu Europejskiego bez większego wpływu na krajowe aktywa

Ogólnie zmienność nie była duża, co wynikało z praktycznie pustego kalendarium makroekonomiczne, z racji wolnego w USA (Dzień Pamięci) i Wielkiej Brytanii (Wiosenne Święto Bankowe). W Europie uwagę pochłaniało komentowanie wyników do Parlamentu Europejskiego (PE). W Polsce oficjalne wyniki opublikowała również PKW, zaś GUS przedstawił stopę bezrobocia rejestrowanego za kwiecień, która obniżyła się do 5,6% z 5,9% miesiąc wcześniej. To najlepszy kwietniowy wynik od 1990 roku. Dane, choć potwierdziły solidną kondycję krajowego rynku pracy, dla złotego pozostawały neutralne.

Kurs EUR/USD zszedł poniżej 1,12. Inwestorzy analizowali wyniki wyborów do PE. Partie opowiadające się za wzmacnianiem Unii Europejskiej (UE) utrzymały dwie trzecie mandatów. Jednocześnie wzrosło jednak poparcie dla partii skrajnie prawicowych i nacjonalistycznych, choć nie było ono gwałtowne, niemniej zdołał lekko popsuć nastroje względem euro.

Dalsze spadki rentowności niemieckich obligacji

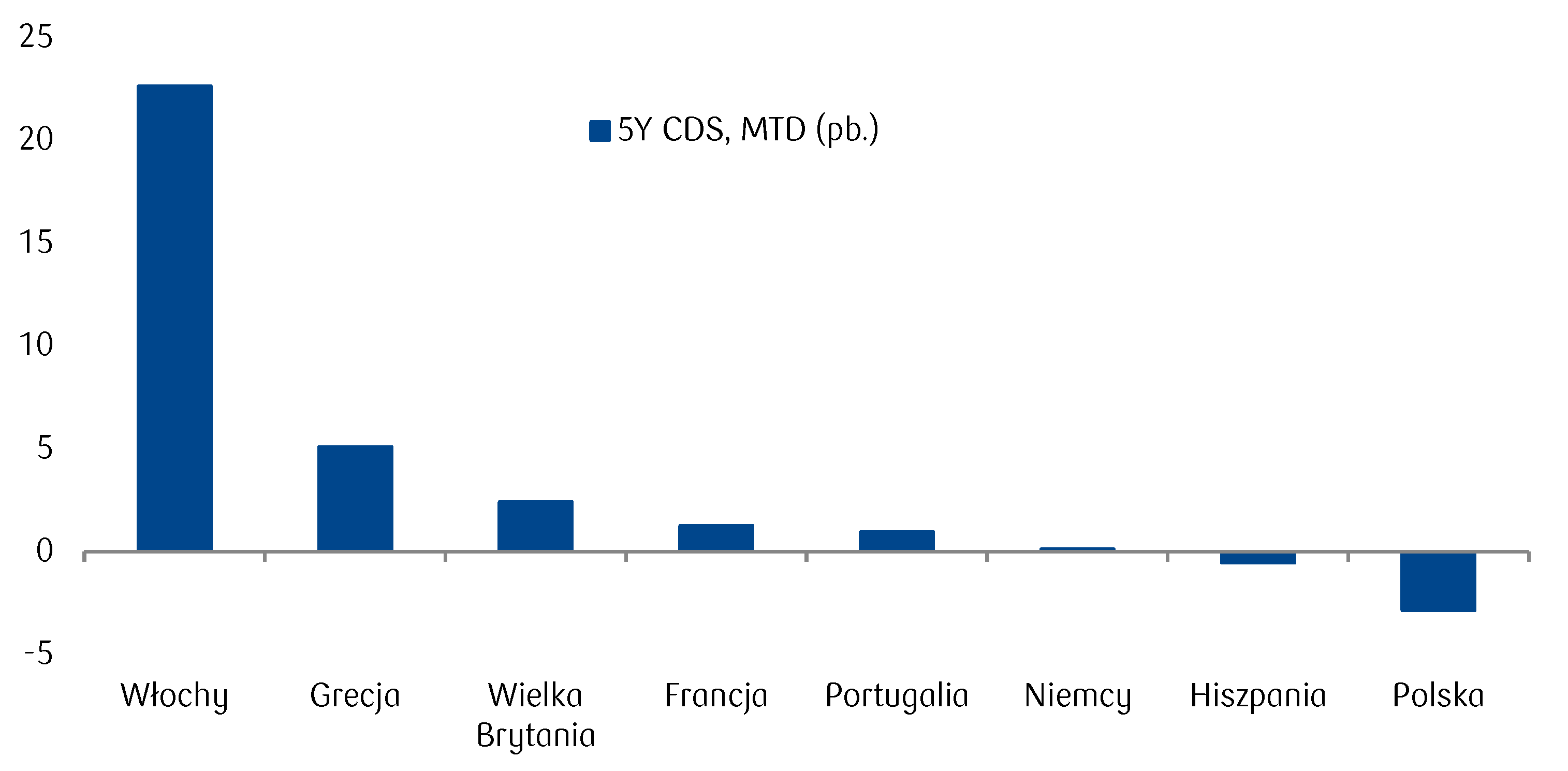

Wzrost poparcia dla partii eurosceptycznych w PE sprzyjał też dalszym spadkom rentowności niemieckich obligacji, które w sektorze 10-letnim zbliżyły się do -0,15%. Ruch jednak nie był duży, gdyż w większości krajów peryferyjnych strefy euro wybory nie przyniosły znacznej zmiany układu sił, a rentowności obligacji hiszpańskich oraz portugalskich osiągały rekordowe szczyty. Umacniały się obligacje greckie, gdzie przegrana rządzącej Syrizy może doprowadzić do ogłoszenia przedterminowych wyborów parlamentarnych. Pomimo utrzymującej się podwyższonej awersji wobec ryzyka w ostatnich tygodniach, w Europie miary ryzyka kredytowego wzrosły zauważalnie głównie dla włoskich obligacji, co ma związek z rozważanym przez władze przekroczeniem limitów fiskalnych.

Zwycięstwo rządzącej partii nie rodzi presji na zwiększenie transferów fiskalnych

W Polsce wynik wyborów do PE miał ograniczony wpływ na rynek dłużny, gdyż zwycięstwo rządzącej partii nie rodzi presji na zwiększenie transferów fiskalnych, a w konsekwencji nie powinniśmy obserwować wzrostów emisji obligacji skarbowych (w porównaniu do naszego scenariusza bazowego). Uważamy, że w najbliższym czasie wyceny polskich skarbowych papierów wartościowych mogą pozostać relatywnie wysokie, gdyż w miesiącach letnich sprzedaż na aukcjach Ministerstwa Finansów powinna pozostać w przedziale 5-9mld PLN. Zakładamy, że rentowności papierów 10-letnich mogą przejściowo zejść poniżej 2,80%.

Czytaj także: Czego oczekują bankowcy od nowego Parlamentu Europejskiego?

Wtorkowy kalendarz zawiera już więcej pozycji, w tym wskaźniki koniunktury ESI dla strefy euro i zaufania konsumentów w USA. Rynek dane analizować będzie w kontekście polityki monetarnej EBC i działań Fed-u. Ostatnio słabe dane wzbudziły obawy, co do perspektyw amerykańskiej gospodarki i nasiliły spekulacje, co do możliwego poluzowania polityki przez FOMC. Ponadto na dzisiaj posiedzenie decyzyjne dot. stóp procentowych zaplanowane ma bank centralny Węgier. Rynek oczekuje, że MNB utrzyma główną stopę procentową bez zmian do końca 2019 roku, ale będzie walczył z przyspieszającą inflacją poprzez dopuszczenie do wzrost stóp międzybankowych. Kurs EURHUF, który w ostatnich tygodniach testował dwuletnie minima wobec euro, w poniedziałek stabilizował się w pobliżu 325 za euro w oczekiwaniu na wtorkowe posiedzenie banku. Ogólnie sytuacja na rynku walutowym nie powinna istotnie zmienić się podczas wtorkowej sesji.

Wykres dnia: Pomimo utrzymującej się awersji wobec ryzyka, wzrost ryzyka kredytowego w maju w Europie dotyczył głównie Włoch, w związku z możliwym przekroczeniem limitów fiskalnych.

Źródło: Thomson Reuters