Niemoralne zachowania w stosunku do ubezpieczycieli z roku na rok rosną

Są też i tacy, którzy nie boją się tego robić. Najnowszy raport Polskiej Izby Ubezpieczeń na temat przestępstw pokazuje, że w ub.r. wykryto 11 207 sytuacji, w których klienci chcieli wyłudzić 213 mln zł. Nie każdy też płaci za wykupione ubezpieczenie. W rejestrze BIG InfoMonitor znajduje się obecnie prawie 103 tys. dłużników wpisanych z powodu nieuregulowania opłat za posiadane polisy.

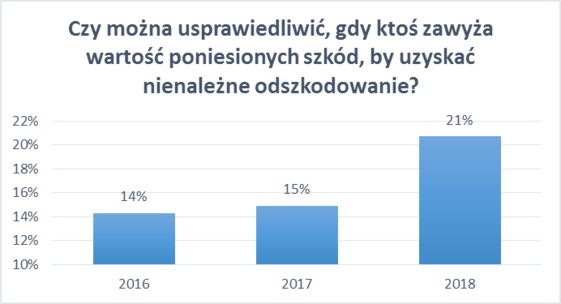

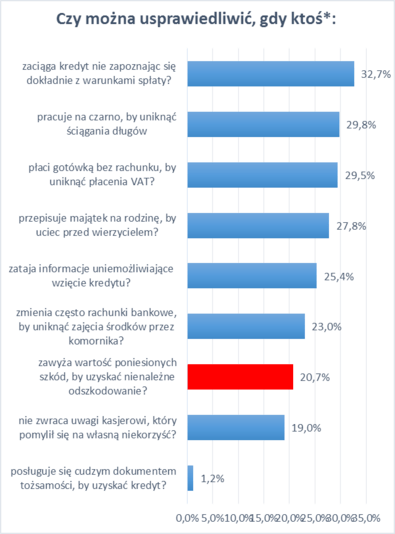

Zrealizowane po raz trzeci badanie Moralność Finansowa Polaków* pokazuje, że tolerancja na niemoralne zachowania w stosunku do ubezpieczycieli z roku na rok wzrasta. Obecnie już 21 proc. respondentów nie ma problemu z akceptacją sytuacji, w której dochodzi do zawyżenia poniesionej szkody w celu otrzymania nienależnego. Badanie zostało przeprowadzone na zlecenie KPF, m.in. w partnerstwie z Rejestrem Dłużników BIG InfoMonitor. Jeszcze rok, dwa lata temu stosunek badanych do ubezpieczycieli był dla zakładów ubezpieczeń znacznie korzystniejszy. Poziom akceptacji nieodpowiednich działań wynosił ok. 15 proc., co pokazywało większy respekt rodaków do ubezpieczycieli niż do ogólnie rozumianych wierzycieli czy też Państwa.

Źródło: KPF z partnerami: BIG InfoMonitor, Ferratum Bank, Everest, Finance

Dziś stosunek do ubezpieczycieli nie odbiega bardzo mocno od sytuacji, w której dłużnik ucieka przed wierzycielami i przepisuje majątek na rodzinę, zmienia z tego powodu często konta, czy też podejmuje pracę na czarno, na czym traci również Państwo. Akceptuje tego rodzaju działania między 23 a 30 proc. osób.

Podsumowujący działalność przestępczą na rynku ubezpieczeniowym w 2017 r. raport Polskiej Izby Ubezpieczeń** pokazuje, że liczba czynów zabronionych wyniosła 11 207 i przez rok wzrosła o 7 proc. Wartość wyłudzeń sięgnęła 213 mln zł i była o 13 mln zł niższa niż rok wcześniej.

*Odpowiedzi: czasem, często, zawsze

Źródło: KPF z partnerami: BIG InfoMonitor, Ferratum Bank, Everest, Finance

Oszustwa z polis majątkowych przekroczyły 195 mln zł

Zdecydowanie dominują przestępstwa w obszarze ubezpieczeń majątkowych, a wśród nich od lat najpopularniejszą grupę stanowią ubezpieczenia komunikacyjne. W 2017 r. pracownicy zakładów ubezpieczeń z obszaru ubezpieczeń majątkowych odnotowali 10 306 czynów przestępczych na łączną kwotę 195,42 mln zł. W porównaniu z rokiem poprzednim oznacza to wzrost liczby czynów o 8 proc. oraz spadek ogólnej kwoty przestępstw o 8 proc. Średnia wartość przestępstwa wyniosła w zeszłym roku około 19 tys. zł., a kwota świadczeń wypłaconych z tytułu ubezpieczeń majątkowych blisko 19,5 mld zł.

Autorzy raportu zwracają uwagę m.in. na:

- Ciągły wzrost popularności szkód osobowych. Dotyczy to zarówno powiększania deklarowanego zakresu uszkodzeń ciała w przypadku urazów, symulowania stanów psychicznych wynikających z rzekomo doznanego szoku pourazowego jak i powiększania liczby poszkodowanych w wypadku poprzez składanie fałszywych deklaracji.

- Duży udział grup przestępczych celowo powodujących kolizje głównie z wykorzystaniem pojazdów o drogich częściach zamiennych bez możliwości stosowania zamienników. Sprawcy w sprawny sposób organizują proces wyłudzenia angażując na różnych jego etapach wiele osób, często obcokrajowców. Współpracują z warsztatami, holownikami i dostawcami części.

- Masowe wykorzystywanie wraków pojazdów do wyłudzeń. Pojazdy całkowicie zniszczone po pożarach lub poważnych wypadkach wprowadzane są ponownie do obrotu po rzekomej odbudowie i wykorzystywane jako generatory roszczeń.

- Problem roszczeń związanych z korzystaniem z pojazdów zastępczych z OC sprawcy. Sprawcy wykorzystują wiele prostych metod polegających między innymi na: fikcyjnym przedłużaniu czasu korzystania z pojazdu, zawyżaniu ceny, przedkładaniu faktur za wynajem tego samego pojazdu do kilku szkód jednocześnie.

- Szkody w leasingach. Straty powodowane są zwykle przy pomocy nowych pojazdów, zwykle luksusowych i finansowanych przy pomocy leasingów. Częstym przypadkiem jest wykorzystywane jako generatora roszczeń pojazdu luksusowego sprowadzonego zza granicy (w tym USA) w stanie całkowitego zniszczenia i poddawanego rzekomej odbudowie.

- Celowe uszkodzenia drogich elementów szklanych w pojazdach, np. szyb czołowych w autobusach.

- Stowarzyszenie ubezpieczycieli zauważa również, że nie maleje zagrożenie związane z ubezpieczeniem mieszkań i domów. Szeroki zakres ochrony połączony z opcjonalnym OC w życiu prywatnym lub OC z tytułu posiadania nieruchomości sprzyja generowaniu roszczeń związanych głównie ze zniszczeniami sprzętu komputerowego i RTV. Tendencja ta od lat zauważana jest na zachodzie Europy, głównie w Niemczech, gdzie niezwykle popularne są szkody polegające na celowym niszczeniu smartfonów, okularów, czy zalewaniu mieszkań poprzez sfingowane szkody związane z siecią grzewczą CO, wodociągową czy akwariami.

Oszustwa z polis życiowych na blisko 18 mln zł

W ubezpieczeniach życiowych udało się wychwycić 901 czynów na szkodę zakładów ubezpieczeń, na łączną kwotę 17,9 mln zł. Poszczególne zakłady ubezpieczeń zgłosiły od kilku do ponad stu przypadków wyłudzeń. Wartość ujawnionych nieprawidłowości waha się od kilku tysięcy do kilku milionów złotych. Przeciętna wartość wyłudzenia w ubezpieczeniach na życie wynosi blisko 20 tys. zł.

W porównaniu z rokiem ubiegłym liczba czynów zabronionych wzrosła o 22 proc. (z 738 do 901). W ub. r. zakłady ubezpieczeń z tytułu ubezpieczeń życiowych wypłaciły świadczenia o wartości około 20 mld zł.

Od lat najpopularniejszym i najbardziej dotkliwym finansowo przestępstwem jest wyłudzenie świadczenia za zgon. W minionym roku doszło do 258 takich sytuacji. W 2017 r. często wykrywano także przypadki związane z: poważnym zachorowaniem (73), inwalidztwem (99) i przede wszystkim leczeniem szpitalnym (399 przypadków). Prosta symulacja trudno diagnozowalnych dolegliwości skutkuje kilkudniowym pobytem w szpitalu i świadczeniem na około tysiąc złotych.

Problemów ubezpieczycielom dostarczają tu m.in.:

- Luki w procedurach i brak pełnej elektronizacji obsługi i obiegu dokumentów świadczeń ubezpieczeń grupowych.

- Brak wdrożenia elektronicznych dokumentów tożsamości.

- Nierozwiązany problem dokumentów kolekcjonerskich. Są one wykorzystywane do popełniania różnego rodzaju oszustw, między innymi na szkodę instytucji finansowych.

- Ze względów prawnych brak możliwości pełnej, automatycznej wymiany danych z systemami Narodowego Funduszu Zdrowia oraz Zakładu Ubezpieczeń Społecznych.

- Brak elektronizacji i wymiany danych dotyczących interwencji pogotowia ratunkowego. Kluczowym elementem obsługi świadczenia dotyczącego urazów jest informacja o zakresie obrażeń, jakich doznał poszkodowany oraz o okolicznościach ich zaistnienia.

- W 2017 r. odnotowano wysoką popularność metody wyłudzeń, polegającej na podawaniu nieprawdziwych okoliczności zaistnienia urazów lub zatajania istniejących przed zawarciem umowy ubezpieczenia stanów chorobowych. Przestępstwa te związane są głównie z ubezpieczeniami grupowymi oraz licznymi umowami dodatkowymi.

Przykłady najczęściej popełnianych ubezpieczeniowych przestępstw

- Ubezpieczony zgłasza 30 dni niezdolności do pracy, co daje 9 tys. zł wartości roszczenia. Powód? Wszczepienie rozrusznika serca, choć w momencie zawarcia ubezpieczenia zainteresowany nie informował o jakichkolwiek dolegliwościach, ani też objawach i chorobach. Weryfikacja dokumentacji medycznej sprzed złożenia wniosku wykazała, że ubezpieczony miał zdiagnozowane, m.in. raka prostaty, kamicę nerkową, torbiele nerek i zwyrodnienie kręgosłupa.

- Ubezpieczonych zgłosił 46 dni niezdolności do pracy z powodu guza trzustki. Wartość roszczenie – 9,2 tys. zł. We wniosku o zawarcie ubezpieczenia nie było mowy o dolegliwościach zdrowotnych, jak jednak ustalił zakład ubezpieczeniowy, dzień przed podpisaniem wniosku o polisę, klient otrzymał kartę diagnostyki i leczenia onkologicznego w związku z nowotworem o nieokreślonym charakterze.

- Ubezpieczony zgłosił wniosek o wypłatę świadczenia z tytułu śmierci partnera życiowego, który nie został wskazany w deklaracji na etapie przystępowania do umowy. Po odmowie ubezpieczony próbował udowadniać swoją wersję wydarzeń i przesyłał do towarzystwa kopię deklaracji, na której rzekomo partner był wskazany. Ubezpieczyciel nie odnotował jednak, aby wcześniej dotarła do niego ta zmiana.

- Ubezpieczony zgłosił fikcyjną kolizję starego Fiata Seicento, którego nabył za 300 zł z uszkodzonym tyłem (rozbita lampa). Nabywca Fiata, który prowadzi usługi holowania, po zdarzeniu zabrał pojazd na lawetę do oględzin, za co wystawił fakturę na kwotę – 12 tys. zł. Drugi samochód nie był holowany z miejsca zdarzenia. Potwierdził to również policjant, który wykonywał czynności na miejscu zdarzenia. Sprawa trafiła do organów ścigania.

- W kolizji trzech pojazdów – policja i świadkowie potwierdzili zdarzenie – doszło do spalenia jednego z pojazdów (Nissan). W trakcie weryfikacji okazało się, że Nissan spłonął całkowicie już wcześniej, za co rok temu zostało wypłacone odszkodowanie w innym zakładzie ubezpieczeń. Spalony ponownie Nissan został złożony z części pochodzących z pojazdu, który już raz się spalił oraz z elementów pochodzących z innych niezidentyfikowanych samochodów.

- W innym przypadku firma odszkodowawcza w imieniu klienta próbowała uzyskać wypłatę z powodu utraty więzi z teściową, która zginęła w wypadku komunikacyjnym. Po przeprowadzeniu wywiadu środowiskowego mającego na celu potwierdzenie więzi rodzinnych poszkodowany zrezygnował z roszczeń.

Niemal 103 tys. dłużników jest winnych ubezpieczycielom prawie 184 mln zł

Firmy ubezpieczeniowe zmagają się nie tylko z oszustami, ale też z dłużnikami, którzy nie płacą za polisy. Obecnie w rejestrze BIG InfoMonitor wpisanych jest 102,5 tys. osób, które mają zaległości z tytułu nieopłaconych składek ubezpieczeniowych. Łączna zaległość wynosi 183,77 mln zł. Średnio na osobę wypada 1 792 zł długu. Za co wpisują ich firmy ubezpieczeniowe? Najczęściej za brak płatności kolejnej raty ubezpieczenia, gdy opłata za ubezpieczenie jest rozłożona na raty. Do rejestru można również trafić zapominając o powiadomieniu ubezpieczyciela o sprzedaży samochodu. Towarzystwo ubezpieczeniowe przekonane, że pojazd ma tego samego właściciela automatycznie przedłuża polisę na kolejny rok i potem jest zmuszone dochodzić od niego płatności. Tymczasem były właściciel, po tym jak sprzedał auto, nie płaci za ubezpieczenie. Dlatego ważne jest, by przy tego typu transakcjach dopełnić wszystkich formalności.

*Badanie Moralność Finansowa Polaków 2018 r. przeprowadzone zostało na zlecenie Konferencji Przedsiębiorstw Finansowych w Polsce – wykonała je firma Pactor na ogólnopolskiej, reprezentatywnej 1000-osobowej próbie Polaków w wieku powyżej 18 lat, w marcu 2018 r., metodą CATI. Partnerzy badania: BIG InfoMonitor, Everest Finance, Ferratum Bank.

**https://piu.org.pl/wp-content/uploads/2018/11/PIU_analiza_przestepstw-2017.pdf