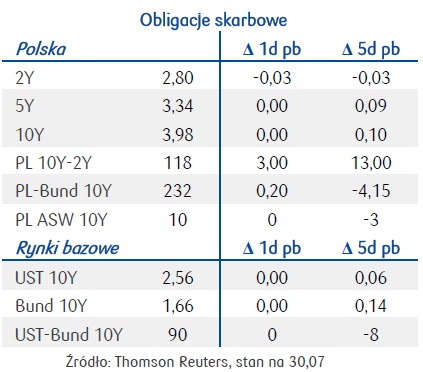

Na koniec (tygo)dnia i tak decydujące będą payrolle

Model reakcji jest prosty. Im bardziej jastrzębi Fed, tym większa presja na osłabienie PLN i polskie obligacje. Im bardziej łagodny, ewentualnie "w tonie" wcześniejszych wypowiedzi, tym gładziej przejdzie posiedzenie FOMC. Pamiętamy, że niekorzystnie było w czerwcu, gdy B.Bernanke po raz pierwszy explicite zarysował plan ograniczania stimulusa ilościowego, co przełożyło się na skokowe osłabienie PLN i spadek cen obligacji.

Model reakcji jest prosty. Im bardziej jastrzębi Fed, tym większa presja na osłabienie PLN i polskie obligacje. Im bardziej łagodny, ewentualnie "w tonie" wcześniejszych wypowiedzi, tym gładziej przejdzie posiedzenie FOMC. Pamiętamy, że niekorzystnie było w czerwcu, gdy B.Bernanke po raz pierwszy explicite zarysował plan ograniczania stimulusa ilościowego, co przełożyło się na skokowe osłabienie PLN i spadek cen obligacji.

Późniejsze komentarze drużyny FOMC miały na celu ograniczenie zmienności i wyceny prawdopodobieństwa scenariuszy skrajnych, co pozwoliło na powrotne umocnienie polskiej waluty i powrót rentowności do poziomów bliższych fair value. FOMC nie może zignorować ewidentnej poprawy sytuacji gospodarczej w USA, co musi przełożyć się na przygotowywanie rynku na wychodzenie z impulsu stymulacyjnego.

Niemniej jednak, dane o wysokiej częstotliwości nie pozostawiają wiele niepewności co do jakości, trwałości i skali odbicia gospodarczego. Komunikat FOMC nie jest tak łatwym i bezpośrednim w interpretacji nośnikiem informacji jak przekaz ustny B.Bernanke. Pytanie więc, jak wiele uda się uzyskać i jak bardzo neutralizować retorykę FOMC bez wpływu na wiarygodność komunikatu zakładającego ograniczanie zakupów aktywów dłużnych. Rynek finansowy w lipcu stabilizował się zakładając, że tempo i skala wycofywania się z QE nie będzie szybka, a stopy będą stabilizować się na poziomie bliskim zero w dłuższym okresie. Przy braku jednoznacznych wypowiedzi Fed ten scenariusz będzie utrzymany. Trudno powiedzieć, żeby posiedzenie FOMC przeszło całkowicie bez echa, gdyż rynek pozycjonuje się przed lipcową decyzją, niemniej jednak im bardziej neutralny FOMC, tym większa uwaga na komentarzu EBC, a ostatecznie (i najbardziej) na dane z amerykańskiego rynku pracy.

Środa przed posiedzeniem przynosi osłabienie PLN, co oznacza że nerwowość bierze na rynku górę i stwarza presję osłabiającą polskie aktywa, tym bardziej że poranek przynosi również białą świecę na wykresie Bunda 10Y. Na otwarciu sesji grany jest więc scenariusz obaw przed niesprzyjającym komunikatem Fed, choć skala reakcji jest ograniczona. Z tego punktu widzenia, nie pomijając w kalendarzu publikacji danych o PKB z USA, wynikać może, że każde zmiękczenie retoryki FOMC będzie działać pozytywnie na rynek, faworyzując umocnienie EUR/USD (tym bardziej że rynek nie ma zbyt wielkich oczekiwań co do jutrzejszego posiedzenia Europejskiego Banku Centralnego i nie dyskontuje żadnych działań, które mogłyby osłabić USD, bądź zdecydować o ruchu na krótkim końcu krzywych bazowych).

Środa przed posiedzeniem przynosi osłabienie PLN, co oznacza że nerwowość bierze na rynku górę i stwarza presję osłabiającą polskie aktywa, tym bardziej że poranek przynosi również białą świecę na wykresie Bunda 10Y. Na otwarciu sesji grany jest więc scenariusz obaw przed niesprzyjającym komunikatem Fed, choć skala reakcji jest ograniczona. Z tego punktu widzenia, nie pomijając w kalendarzu publikacji danych o PKB z USA, wynikać może, że każde zmiękczenie retoryki FOMC będzie działać pozytywnie na rynek, faworyzując umocnienie EUR/USD (tym bardziej że rynek nie ma zbyt wielkich oczekiwań co do jutrzejszego posiedzenia Europejskiego Banku Centralnego i nie dyskontuje żadnych działań, które mogłyby osłabić USD, bądź zdecydować o ruchu na krótkim końcu krzywych bazowych).

Jeszcze wczoraj Bundy pozostawały bardzo stabilne. 10-letni benchmark zarysował formację chorągiewki i czekał na poranne wybicie (choć skala ruchu nie wyklucza, iż owo wybicie może okazać się „fałszywe”). Warto zwrócić uwagę na zachowanie peryferiów, a przede wszystkim włoskiej krzywej, która bardzo dobrze zareagowała na aukcję długu i na indeksy nastrojów w Europie, potwierdzające, że strefa euro wychodzi ponad kreskę. 10-letnia włoszka spadła wczoraj poniżej 4,40% po tym jak o poranku testowała 4,47%. Przed południem Włochy sprzedały obligacje 5-cio i 10-cie letnie zgodnie z planem o łącznej wartości 6,75 mld EUR realizując maksymalny pułap podaży (5 – 6,75 md EUR). Rentowność obligacji 10-letnich na przetargu wyniosła 4,46% (najniżej od maja), a 5-cio letnich 3,22% (na poprzedniej aukcji 3,47%). Stosunek złożonych ofert kupna do podaży (bid-cover-ratio) wyniósł 1,32. Rynek włoski wybrał „płynność” nad „ryzkiem politycznym”. Na otwarciu sesji nerwowość podnosi nieco rentowności peryferiów po wczorajszym umocnieniu. A inwestorom „pozostaje” gra na zmienności. W przypadku banków centralnych nawet zaniechanie interpretowane będzie jak decyzja, a impulsów z gospodarki realnej nie będzie brakować.

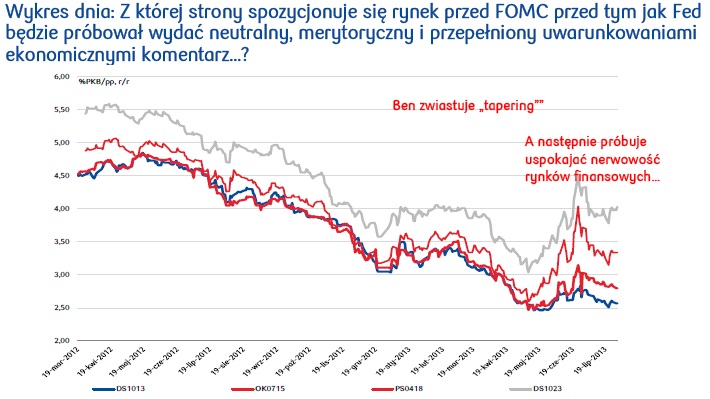

Zasięg ruchu 10-letniego benchmarku od poziomu „bezpiecznej” kotwicy w okolicy 4,0% na wykresie rentonwosci DS1023 pokrywa się z kanałem zmienności kwotowań w lipcu i zależy od komunikatu FOMC w krótkim terminie. Z pewnością nie oczekujemy zaostrzenia retoryki, co ogranicza ruch powyżej 4,20%. Z drugiej jednak strony próba uspokojenia nastrojów da szanse na ruch w stronę 3,80%, co jednak w świetle nadchodzących danych z polski i zakładanej normalizacji polityki monetarnej Fed będzie trudne do utrzymania i może spotkać się z realizacją pozycji na polskim długu przy atrakcyjnej wycenie.

Zasięg ruchu 10-letniego benchmarku od poziomu „bezpiecznej” kotwicy w okolicy 4,0% na wykresie rentonwosci DS1023 pokrywa się z kanałem zmienności kwotowań w lipcu i zależy od komunikatu FOMC w krótkim terminie. Z pewnością nie oczekujemy zaostrzenia retoryki, co ogranicza ruch powyżej 4,20%. Z drugiej jednak strony próba uspokojenia nastrojów da szanse na ruch w stronę 3,80%, co jednak w świetle nadchodzących danych z polski i zakładanej normalizacji polityki monetarnej Fed będzie trudne do utrzymania i może spotkać się z realizacją pozycji na polskim długu przy atrakcyjnej wycenie.

Aleksandra Bluj

Biuro Strategii Rynkowych

PKO BP SA