Kwiecień rozpocznie się z przytupem

W tym tygodniu było nieco zaskakujących wiadomości ze strefy euro, gdzie "monetarne jastrzębie" przemieniły się w "gołębie", a z Hiszpanii powiało deflacją. Na chwilę pojawił się temat Ukrainy, a dokładnie spekulacje nt. tego, czy duże nagromadzenie rosyjskich wojsk przy granicy z Ukrainą oznacza, że faktycznie Rosjanie tam wejdą. Wreszcie powiało nadziejami z Chin, gdzie odpowiedzią na silniejsze od prognoz spowolnienie gospodarcze może być kolejny pakiet działań stymulujących wzrost.

W tym tygodniu było nieco zaskakujących wiadomości ze strefy euro, gdzie "monetarne jastrzębie" przemieniły się w "gołębie", a z Hiszpanii powiało deflacją. Na chwilę pojawił się temat Ukrainy, a dokładnie spekulacje nt. tego, czy duże nagromadzenie rosyjskich wojsk przy granicy z Ukrainą oznacza, że faktycznie Rosjanie tam wejdą. Wreszcie powiało nadziejami z Chin, gdzie odpowiedzią na silniejsze od prognoz spowolnienie gospodarcze może być kolejny pakiet działań stymulujących wzrost.

Dla rynków finansowych nie był to tydzień z jasno scharakteryzowaną jedną tendencją. Europejskie giełdy kończą go wzrostami (również GPW), ale już na Wall Street te nastroje były mieszane. Rynek miedzi odbijał w górę, korygując wcześniejsze silne spadki. Rosły też ceny ropy, odreagowując spadki z pierwszej połowy miesiąca. Jednak już złoto taniało drugi kolejny tydzień, schodząc poniżej bariery 1300 USD za uncję. To był też dobry tydzień dla złotego, który umocnił się do euro i szwajcarskiego franka oraz kontynuował konsolidację w relacji do dolara. Spadł natomiast kurs EUR/USD, co stało w kontrze do mocnego wzrostu GBP/USD.

Przyszły tydzień zapowiada się niezwykle ciekawie. Na pierwszym miejscu znajdą się dane z rynku pracy w USA, posiedzenie ECB oraz usługowe i przemysłowe indeksy PMI/ISM. No i kończy się kwartał.

Sądny dzień dla eurodolara nadchodzi

Euro kończy tydzień spadkiem w relacji do dolara o 50 pipsów. To drugi kolejny tydzień przeceny EUR/USD, po tym jak wcześniej przez kolejne sześć tygodni para ta systematycznie rosła. Mając na uwadze jakie informacje w tym tygodniu dotarły na rynek, skala przeceny euro wydaje się być dość ograniczonym wymiarem kary. Równie uzasadniony byłby spadek o 200-300 pipsów.

Euro kończy tydzień spadkiem w relacji do dolara o 50 pipsów. To drugi kolejny tydzień przeceny EUR/USD, po tym jak wcześniej przez kolejne sześć tygodni para ta systematycznie rosła. Mając na uwadze jakie informacje w tym tygodniu dotarły na rynek, skala przeceny euro wydaje się być dość ograniczonym wymiarem kary. Równie uzasadniony byłby spadek o 200-300 pipsów.

Pierwszym wydarzeniem jakie zelektryzowało inwestorów (aczkolwiek chyba jeszcze nie wszystkich) była wypowiedź Jensa Weidmanna, prezesa Bundesbanku. Nie wykluczył on skupu aktywów (QE) w wykonaniu Europejskiego Banku Centralnego (ECB) oraz przyznał, że ujemne stopy procentowe byłyby właściwym i skutecznym środkiem przeciwdziałania aprecjacji euro. Dlaczego to takie ważne? Przecież już takie głosy z ECB było słychać? Istota tej wypowiedzi wynika z faktu, że padła ona z ust prezesa Bundesbanku. Dotychczas Niemcy mocno sprzeciwiali się QE. Dlatego słowa Weidmanna są tak ważne i mogą oznaczać zmianę stanowiska.

Innym wydarzeniem, również niekorzystnym z punktu widzenia wspólnej waluty i istotnym z punktu widzenia ECB, były dzisiejsze publikacje wstępnych danych o inflacji w Niemczech i Hiszpanii. W tym pierwszym kraju inflacja CPI spadła do 1% R/R z 1,2% R/R, podczas gdy nie oczekiwano jej zmian. Wrażenie robi również to, że była to najniższa inflacja od połowy 2010 roku. W Hiszpanii nieoczekiwanie natomiast pojawiła się deflacja w marcu. Wskaźnik CPI, obrazujący zmianę cen konsumenckich, spadł do -0,2% w relacji rocznej z +0,1% w lutym, podczas gdy oczekiwano jego stabilizacji na poziomie 0,1%.

Niższa od prognozowanej inflacja w strefie euro, co obecnie sugerują raporty z Hiszpanii i Niemiec, tworzyłaby dodatkową presję na poluzowanie polityki monetarnej przez ECB w celu nie tylko zapobieżenia deflacji, ale również doprowadzenia inflacji do celu na poziomie 2%. Celu, który już teraz, jeżeli tylko wierzyć prognozom ECB, jest nierealny do osiągnięci w perspektywie najbliższych 2 lat.

Mając powyższe na uwadze, a także to co wydarzyło się tydzień wcześniej przy okazji posiedzenia FOMC, mamy oto taki obraz sytuacji, w którym na rynki z jednej strony docierają sygnały dające jeszcze nadzieję na jakąś formę luzowania polityki monetarnej przez ECB. Z drugiej natomiast otrzymujemy sygnały, że już wiosną 2015 roku Fed może zacząć podwyższać stopy procentowe. To wszystko sprawia, że rodzi się coraz większa presja podażowa na EUR/USD. Z tego też powodu należy sądzić, że sądny dzień dla euro powoli się zbliża.

W przyszłym tygodniu to przekonanie o tym, że polityka monetarna prowadzona przez ECB i Fed musi się rozjechać powinno narastać. Stanie się tak za sprawą dwóch ważnych wydarzeń. Mianowicie zaplanowanego na czwartek posiedzenia Europejskiego Banku Centralnego oraz środowo-piątkowych danych z amerykańskiego rynku pracy.

Uczestnicy rynku są przekonani, że na kwietniowym posiedzeniu ECB nie zmieni polityki monetarnej. Jednym z nielicznych wyjątków jest bank Goldman Sachs, który prognozuje cięcie stóp procentowych. Sądzimy, że do tego jednak nie dojdzie. Jednakże w kontekście ostatnich wypowiedzi przedstawicieli ECB i danych o inflacji zakładamy też, że Mario Draghi na konferencji prasowej po posiedzeniu będzie bardzo gołębi. To myślenie może podzielać większa grupa inwestorów. Przez co w oczekiwaniu na ECB kurs EUR/USD może znaleźć się pod presją sprzedających.

EUR/USD może też tracić na wartości w oczekiwaniu na dane z rynku pracy. Rynkowy konsensus mówi o tym, że w marcu zatrudnienie w sektorze prywatnym w USA (raport ADP) i zatrudnienie w sektorze pozarolniczym (oficjalne dane) wzrośnie po około 190 tys. Oczekujemy, że po ostatnich słabszych miesiącach, gdy z powodów pogodowych przyrost miejsc pracy wyhamował, marcowe dane mogą okazać się lepsze od prognoz. Te oczekiwania również może podzielać większa grupa inwestorów, kupując dolara do euro przed danymi z USA.

Spadki EUR/USD sugeruje też analiza techniczna, o czy więcej w dalszej części komentarza.

Najważniejsze wydarzenia przyszłego tygodnia

- Produkcja przemysłowa w Japonii

- Chicago PMI

- Indeksy Tankan dla Japonii

- Indeksy PMI/ISM dla przemysłu dla Chin, Europy i USA

- Raport ADP dla USA

- Zamówienia przemysłowe w USA

- Indeksy PMI/ISM dla usług dla Chin, Europy i USA

- Sprzedaż detaliczna w Australii

- Posiedzenie ECB

- Konferencja Mario Draghi po posiedzeniu ECB

- Zamówienia przemysłowe w Niemczech

- Rynek pracy w USA

Analiza techniczna

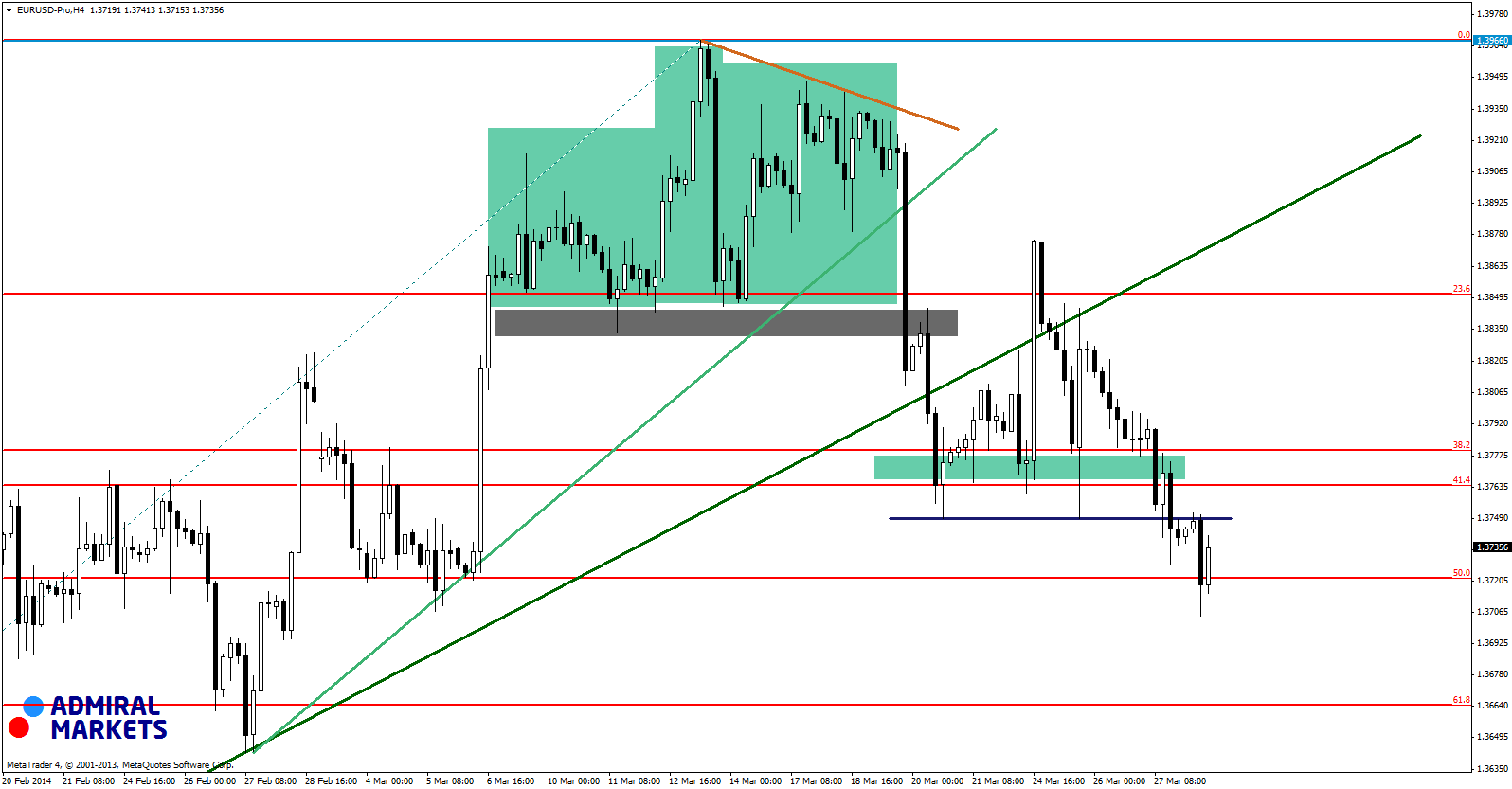

EURUSD

W dniu wczorajszym byki na EURUSD poddały się wreszcie podaży. Kurs kolejno przebił geometryczne wsparcie na strefie między geometriami 38,2% a 41,4%, stanowiącymi zniesienie ruchu wzrostowego trwającego od początku lutego do połowy marca a kolejno silne wsparcie na 1,3750, które wyznaczały lokalne minima. Dziś obserwujemy korektę tego ruchu, którą wystąpiła wbrew odczytowi danych o inflacji z Niemiec. Prawdopodobnie inwestorzy liczyli na głębszy spadek. Niższa od prognoz inflacja to zły znak dla EUR. Sentyment dla tej pary pozostaje niedźwiedzi do momentu, gdy kurs pozostaje poniżej 1,3800. Najbliższy tydzień może być decydujący co do kształtowania najbliższego scenariusza.

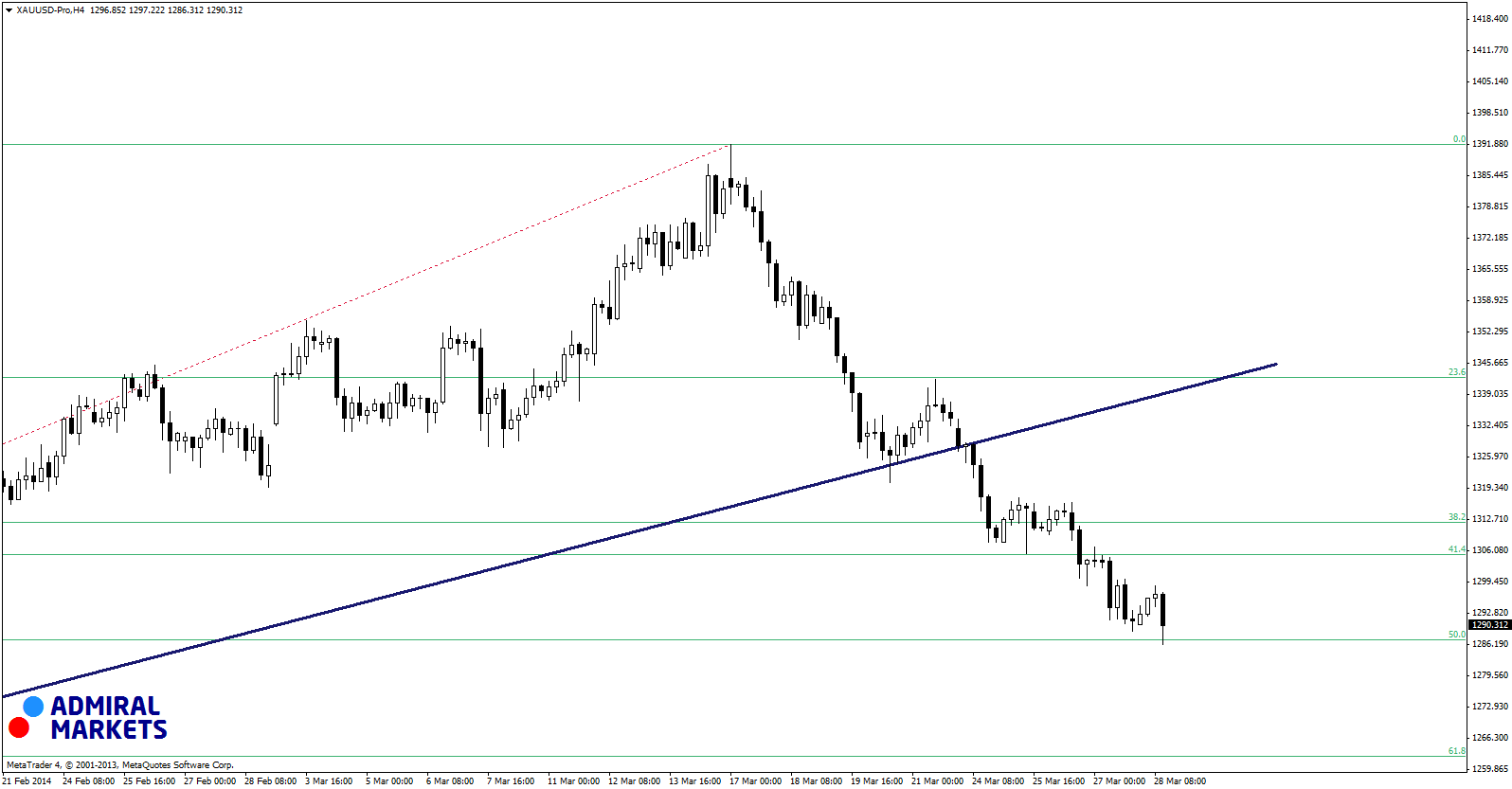

GOLD

Od 17 marca obserwujemy silny ruch spadkowy na złocie. Obecnie kurs oscyluje w okolicach 1290 USD/oz. W drodze na coraz to niższe poziomy, niedźwiedzie pokonali sporo wsparć: 3 miesięczną linię trendu, wsparcie geometryczne na strefie 38,2%-41,4%, stanowiącą zniesienie ruchu wzrostowego trwającego od początku roku do 17 marca. Obecnie ruch wyhamował na geometrii 50% i niedźwiedzi czekają na impulsy, aby zaatakować ważniejszy poziom 61,8% (1262 USD/oz). Najbliższym oporem jest 1310 USD/oz.

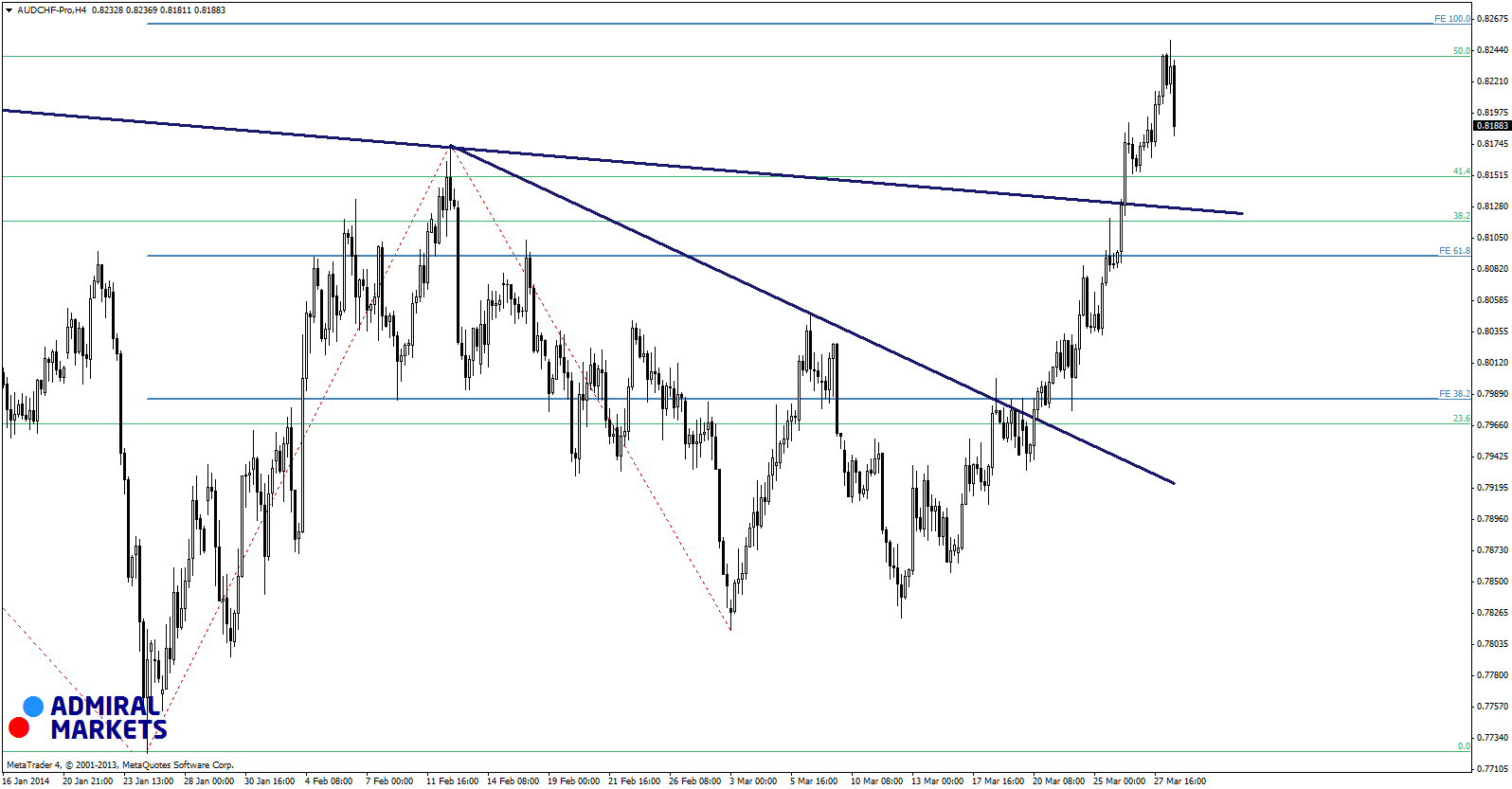

AUDCHF

Od 13 marca obserwujemy silne umocnienie dolara australijskiego względem franka szwajcarskiego. Wspominaliśmy o tym wielokrotnie w naszych analizach. Obecnie ruch wzrostowy wyhamował w okolicach geometrycznych oporów: geometria 50%, stanowiąca zniesienie ruchu spadkowego trwającego od listopada 2013 do stycznia oraz projekcja 100% ruchu wzrostowego z przełomu stycznia i lutego. Obecnie wsparciem jest linia trendu, która projektuje je obecnie w okolicy 0,8100.

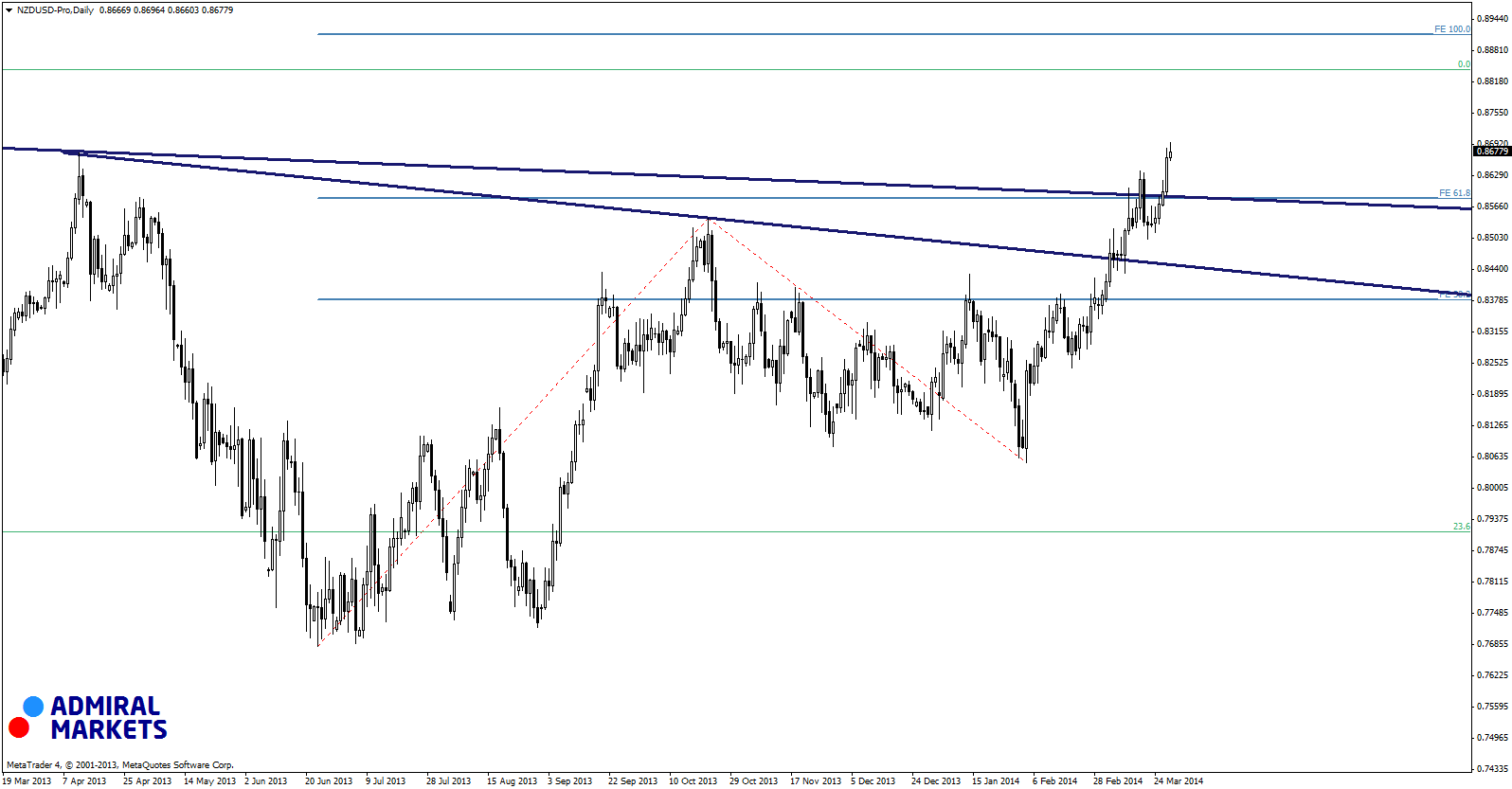

NZDUSD

Kiwi również pnie się ku coraz to wyższym poziomom. Najbliższym celem jaki obrały niedźwiedzie jest poziom 0,8840 (szczyt z sierpnia 2011). Patrząc po poziomach geometrycznych, najbliższy silny opór to 0,8900 – poziom projekcji 100%, fali wzrostowej z drugiej połowy 2013. Obecnie nie ma przesłanek, aby ruch wzrostowy na tej parze się wyczerpał. Oczywiście rynek oczekuje przyszłotygodniowych danych z amerykańskiego rynku pracy, jednak do tego czasu sentyment powinien pozostać pozytywny dla byków.

Marcin Kiepas

Dyrektor Biura Analiz

Tomasz Wiśniewski

Analityk

Krzysztof Koza

Analityk

Admiral Markets AS