Czekamy na „Gwiazdkę” …stojąc nad amerykańskim klifem…

To już prawie przedświąteczny klimat, co oznacza spadającą aktywność na rynku, spadającą zmienność i brak decydujących ruchów, no chyba że na dniach dojdzie do piorunująco zaskakującego konsensusu w sprawie klifu fiskalnego w USA. To prawdopodobnie najważniejszy punkt jaki pozostał do "rozwiązania" na przełomie 2012/2013 roku.

To już prawie przedświąteczny klimat, co oznacza spadającą aktywność na rynku, spadającą zmienność i brak decydujących ruchów, no chyba że na dniach dojdzie do piorunująco zaskakującego konsensusu w sprawie klifu fiskalnego w USA. To prawdopodobnie najważniejszy punkt jaki pozostał do "rozwiązania" na przełomie 2012/2013 roku.

(1) Wracając pamięcią do ostatniego posiedzenia EBC, warto zwrócić uwagę na efekt spadku stawek na rynku pieniężnym EUR, choć sama skala spadku pozostaje niewielka. Podstawową determinantą ruchu na południe wybranych stawek na otwarciu tygodnia była deklarowana przez prezesa EBC możliwość obniżek stóp procentowych (i gotowość operacyjna ewentualnego wprowadzenia ujemnej stawki depozytowej). Początkowe spadki stawki OIS, które – co warto zauważyć- plasowały się poniżej zera dla rocznego swapa. Koniec tygodnia przynosi lekkie stromienie krzywej EUR, w czym pomagały oczekiwania na stopniową poprawę sytuacji gospodarczej na świecie… i rosnąca wiara w efektywność strefy euro i myśl o nadchodzących lepszych czasach niewymagających ultra-luźnej polityki monetarnej o stopniowym wychodzeniu z polityki ultra-niskich kosztów pieniądza.

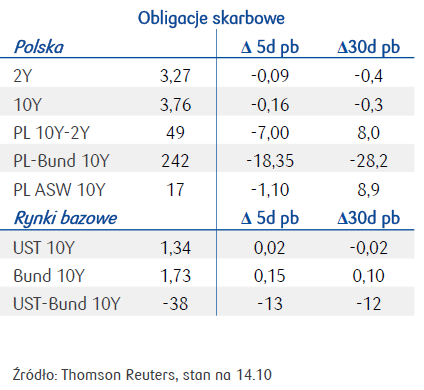

|

| pobierz wykresy |

(2) A na tę ocenę z pewnością wpłynęły choć bez większej euforii rynkowej:

(a) udany buy-back obligacji w Grecji, gwarantujący ostateczną wypłatę transzy pomocowej (41,8 mld EUR) przez Troikę,

(b) otrząśniecie się przez rynek z włoskich problemów natury politycznej, które tylko w pierwszym momencie groziły katastrofą w postaci powrotu S.Berlusconiego do poziomu decyzyjnego we włoskiej polityce, i cofnięcia Włoch z wymagającej drogi reform fiskalnych

(c) dalsze skuteczne aukcje długu peryferii, które oddają niepewność inwestorów co do strategii na krzywych IT a przede wszystkich ES; hiszpańska krzywa rozdarta jest pomiędzy presją ze strony gospodarki i potrzeb pożyczkowych oraz niechętnym bailotowi hiszpańskich rządem a wiszącym nad rynkiem programem OMT, który nie pozwala na znaczną przecenę długu; oraz nareszcie

(d) porozumienia między ministrami finansów co do bardzo ważnego dla unii projektu na drodze ku de facto głębszej intergracji, czyli unii bankowej i na uposażenie EBC w możliwość nadzorowania (dużych) banków w strefie euro od marca 2014 roku. EBC będzie bezpośrednio nadzorował banki z wartością aktywów powyżej 30 mld EUR (bądź prezentujących ponad 20% krajowego produktu). Projekt, który zdobył uznanie ministrów finansów otwiera drogę do bezpośredniego dokapitalizowania banków z funduszy ratunkowych. Decyzja ta pozwalać będzie europejskim ministrom finansów do bezpośredniej rekapitalizacji za pomocą ESM jeśli dojdzie do jednogłośnej prośby do EBC aby ten przejął w nadzór problematyczne instytucje. Pominięty w ten sposób zostaje „element” rządowy w związku z czym Europa robi powolny krok w stronę wzmocnienia instrumentarium ratunkowego. A.Merkel stwierdziła w tym tygodniu, że Europa wyjdzie silniejsza z kryzysu – z pewnością wyjdzie zmieniona i jak widać są to zmiany, które pozwalają myśleć o większej stabilności i zaufaniu do efektywnego zarzadzania blokiem. Pozostaje jeszcze tylko jeden element – wzrost gospodarczy, a za nim uzdrowienie autonomicznych gospodarek i polityk ekonomicznych na szczeblu państwowym.

(3) Mniejszą efektywnością wykazują się politycy amerykańscy, którzy są niezdolni do osiągnięcia konsensusu w sprawie fiscal cliffu i ta niepewność jest głównym znakiem zapytania który wisi nad rynkiem w okresie przedświątecznym. Informacją wspierającą nadchodzące porozumienie jest fakt, że rosnąca liczba republikanów popiera plan relatywnie wyższego obciążenia podatkowego wysoko zarabiających.

|

| pobierz tabelę |

(4) Kluczowe informacje nadeszły w ciągu tygodnia z USA, gdzie Fed zgodnie z oczekiwaniami Fed zdecydował się na skup obligacji o 45 mld USD miesięcznie jako wsparcie 40 mld zakupów MBS-ów automatycznymi stabilizatorami w polityce FOMC opartym na stopie bezrobocia na poziomie 6,5% (obecnie 7,7%) i inflacji na poziomie nie większym niż 2,5% (w perspektywie jednego do dwóch lat do przodu). Co więcej potwierdzenie celu CPI na poziomie 2,5% (powyżej długoterminowego celu FOMC na poziomie 2,0%) jako „progu” explicite inflacyjnego to istotna zmiana celu polityki monetarnej w kształtowaniu dynamiki zmian cen, której jeszcze przed kryzysem (jakby w poprzednim życiu) wystrzegał się FOMC traktując cel inflacyjny jakościowo, jako poziom nieprzeszkadzający w prowadzeniu polityki monetarnej). Ważniejsze w polityce FOMC będzie jednak kształtowanie się danych z rynku pracy. Wrażliwość na dane w amerykańskiej gospodarce będzie kluczowa i będzie decydowała o perspektywach stromienia krzywej rentowności. Stromienie wystąpiło przede wszystkim za pośrednictwem wzrostów rentowności 30-latki. 10—letni benchmark ogranicza wzrosty yieldu w obawie o gospodarkę z tytułu fiscal cliff, i w obliczu uruchomienia skupów właśnie w tym sektorze papierów skarbowych.

(5) Otwarcie przyszłego tygodnia następować będzie w japońskich nastrojach. Wybory w Japonii prawdopodobnie dadzą zwycięstwo opozycyjnemu S.Abe, który zapowiada radykalne zwiększenie skali ilościowego wsparcia z Banku Japoni, wyznaczając docelowy poziom inflacji na poziomie 2,0%. Bez względu na niepewności dotyczące tempa poprawy sytuacji na rynku pracy w USA, które jeśli będzie szybkie to skróci czas trwania QE4 (choć trudno to sobie wyobrazić), na rynek w ciągu następnego roku napływać będzie co miesiąc 85 mld USD. Z dużym prawdopodobieństwem BOJ będzie „musiał” przystać na presję polityczną i „dodrukowywać” więcej jenów. To stwarza niebotycznie większą podaż pieniędzy w gospodarce globalnej i ugruntowuje na początku 2013 standardy niskiego kosztu pieniądza. (brakowałoby tylko, żeby EBC zdecydował się niesterylizowane wspieranie rynku – choć to chyba jest najmniej możliwe).

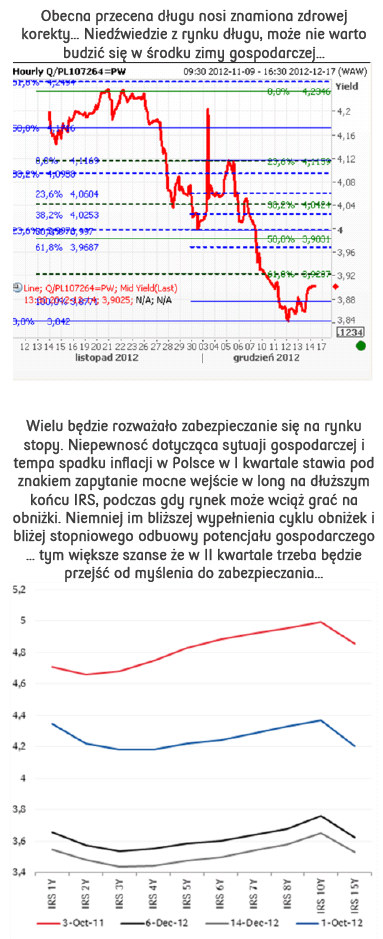

Polska krzywa stabilnie rozpoczynała tydzień, ale „środek” miesiąca – czyi końcówka tygodnia przyniosła tradycyjne już wzrosty rentowności na polskiej krzywej rentowności. Po próbach ataku i wyczekiwaniu w technicznej strefie celu 3,87% przez 10-letni benchmark DS1023 i utrzymanie się na tym poziomie w najbliższych dniach (bez ponownego ataku) może przynieść ruch w stronę strefy oporu 3,93% (kolejny kluczowy opór to okolice 4,0%). W razie przełamania tego poziomu, rentowność 10Y ruszy w stronę 3,73%. Koniec tygodnia dla 10-letniego papieru przebiega w strefie 3,90%, podczas gdy na nieco głębszą korektę zdecydował się benchmark 5Y PS0417. Po testach poziomu 3,19% na początku tygodnia papier kończył tydzień w technicznej strefie Fibo (znoszącej ruch od szczytów listopadowych) 3.33%. 5 pkt poniżej kończyła tydzień OK0714. Podobna choć spóźniona i skupiająca się na dłuższym końcu korekta miała miejsce na krzywej IRS. Podczas gdy IRS 1Y zakotwiczył się w okolicach 3,55%. Następny tydzień to już okres przedświąteczny, co skłania do stabilizacji…

|

| wykres |

Inflacja CPI która opublikowana był w czwartek spadła zgodnie z oczekiwaniami do poziomu 2,8% z 3,4% wykorzystując spadek cen paliw, spowolnienie w żywności oraz początek okresu wyprzedaży w kategorii odzież i obuwie, jak również silny efekt statystyczny. Dynamika zmian na polskiej krzywej wykazała, że rynek zdyskontował już ten spadek, a po silnym umocnieniu polskich papierów doszło do korekty. Adresując po krótce dane na temat bilansu płatniczego warto zwrócić uwagę na dobre dane na temat wymiany handlowej – niemniej mocny październikowy eksport to głównie efekt dobrych danych październikowych również w gospodarce niemieckiej.

Faktem jest jednak że perspektywy wzrostu PKB w Polsce w następnym roku są zakładnikiem pozytywnej kontrybucji wzrostu eksportu netto, stąd więc tak ważna jest skala poprawy na polskich rynkach zbytu (ponieważ na chwilę obecną owa pozytywna kontrybucja nie ma nic wspólnego z produkowaniem na zagraniczną sprzedaż, ale ze spadkiem popytu krajowego) ale również od sytuacji na rynku PLN, który warunkuje konkurencyjność polskich produktów eksportowych. Przyszłotygodniowe dane będą rysowały przed inwestorami ścieżkę polskiej gospodarki. Kluczowe będą dane o produkcji przemysłowej. Minięcie się z konsensusem mogłaby przynieść impuls dla polskiej krzywej która przeżywa korektę przy braku impulsów pchających ją silniej w dół. Ryzyka dla polskiej gospodarki i dla polskiego budżetu, wiąże się przede wszystkim ze zmianą struktury wzrostu, który osłabia deterioracja spożycia indywidualnego, ograniczona możliwości luzowania fiskalnego czyli niepewność dotycząca możliwości wsparcia PKB przez spożycie publiczne (co więcej rodzi się tutaj zasadne pytanie o perspektywy budżetu na kolejny rok, tym bardziej, iż obecne założenia budżetowe zakładające nieznaczny wzrost przychodów podatkowych są i tak zbyt optymistyczne), słabe inwestycje i….brak oszczędności gospodarstw domowych.

Aktywni członkowie RPP odnosząc się do cyklu obniżek wspierają perspektywę styczniowej obniżki, i z dużym prawdopodobieństw (cytując przynajmniej A.Kaźmierczaka) przy spadku inflacji w okolice celu i realnym braku czynników inflacjogennych przede wszystkim od strony popytowej w gospodarce polskiej (ale także europejskiej i światowej) będą mogli łatwo zmierzać w stronę dalszych obniżek. Przy wsparciu ilościowym Fed’u wpływu stabilnego i mniej wrażliwego na obniżki złotego może okazać się nawet bardziej istotny niż strach niektórych członków Rady przed kanałem inflacyjnym karmionym dodrukiem dolarów a dotyczącym soft-commodities. Jeśli Fed będzie „drukował” trwale i nie ograniczą go perspektywy gospodarcze, PLN będzie stabilny, co pomoże niższej inflacji ale… nie pomoże PKB.

Najważniejszym wydarzeniem w następnym tygodniu będzie aukcja odkupu obligacji EUR przez Ministerstwo Finansów – nowatorska forma zarzadzania długiem i potrzebami pożyczkowymi w następnym roku i próba efektywnego wykorzystania poduszki walutowej. Plan zakłada okup 200 mln EUR w czasie aukcji. Będzie to wydarzenie ciekawe ale dość neutralne dla rynku, a raczej neutralne/pozytywne. W końcu ogranicza potrzeby pożyczkowe na następny rok już dziś…potrzeby które z punktu widzenia wykupów walutowych pokryte są w 75%, a z punktu widzenia potrzeb ogółem w 23-24% (jak potwierdziło dzisiaj MF, a co zgadza się z naszymi wyliczeniami jeszcze po ostatniej aukcji zamiany), choć wciąż otwarte jest pytanie co dzisiejsze „procenty” będą znaczyć dla jutrzejszego (przyszłorocznego) budżetu….

Aleksandra Bluj

Tygodnik Rynkowy

Analizy i Strategie Rynkowe

PKO Bank Polski S.A.

{kind=link}

{kind=link}