Brexit: premier Wielkiej Brytanii Theresa May w czerwcu ustąpi ze stanowiska

Na zapowiedź dymisji premier Wielkiej Brytanii od razu zareagowała brytyjska waluta. Notowania funta spadły z 4,88 na 4,86 złotego, czyli o około 2 grosze, by chwilę później zacząć piąć się w górę. Wśród inwestorów zapanowała niepewność co do dalszych losów brexitu.

Więcej najnowszych wiadomości o brexicie >>>

Obawa na rynkach

Rynki finansowe nie opuszcza również niepewność, co do sytuacji gospodarczo-politycznej na świecie. Inwestorów niepokoją potencjalne skutki wojny handlowej, a obawy dodatkowo potęguje niepoprawiająca się kondycja Niemiec.

Choć USA też nie są wolne od ryzyka, mając na uwadze ich zaangażowanie w konflikt z Chinami, to jednak inwestorzy postrzegają dolara, jako bezpieczną przystań. W rezultacie euro i aktywa ryzykowne nadal pozostają pod presją podaży. W czwartek, przy EUR/USD utrzymującym okolice poniżej 1,12 kurs EUR/PLN chwilowo znów wzrósł powyżej 4,31 a wysoką awersję do ryzyka dodatkowo pobudzały rozczarowujące publikacje europejskie. Indeks PMI aktywności przemysłowej Niemiec w maju spadł do 44,3 wobec 44,8 prognozowanych i 44,4 wcześniej, zaś strefy euro spadł do 47,7 wobec 48,1 prognozowanych i 47,9 wcześniej. Indeks Ifo nastrojów niemieckiego biznesu obniżył się do 97,9 wobec 99,1 prognozowanych i 99,2 wcześniej – najniżej od listopada 2014. Po południu doszło do odreagowania, ale euro nadal pozostawało w przedziale 4,30-4,31 PLN.

Jak pokazują sondaże niemiecki przemysł przetwórczy jest obecnie najbardziej pesymistycznie nastawiony wobec utrzymujących się globalnych napięć w handlu. Co więcej wg IHS Markit obawy o spowolnienie mogą zacząć rozszerzać się na serwis usług, gdzie nastroje są obecnie najgorsze od 2014 rok. Również subindeks Ifo obecnych nastrojów w sektorze usług spadł w maju najmocniej od kwietnia 2013 roku. Niemcy to przecież najważniejsza gospodarką strefy euro i jej spowolnienie ma największe, bezpośrednie przełożenie na wyniki gospodarcze EZ i pozycję euro.

Złotego wspierają dobre dane krajowe

Przy takim otoczeniu zewnętrznym, nie jest wykluczone, że presja na złotego byłaby silniejsza, gdyby nie publikacje kolejnych solidnych danych krajowych. Po zaskakującym ekonomistów 9,2% wzroście produkcji przemysłowej, w czwartek niespodzianka przyszła ze strony wyższej od oczekiwanej sprzedaży detalicznej (13,6% r/r wobec 8,6% szacowanych) i produkcji budowlano-montażowej (17,4% r/r wobec 15,9% prognozowanych). Do tego GUS podał też, że nakłady inwestycyjne przedsiębiorstw w I kwartale wzrosły o 21,7% r/r (wyższe niż przed rokiem okazały się zarówno nakłady na budynki i budowle oraz na maszyny, urządzenia techniczne i narzędzia, jak również na środki transportu.

Spadki rentowności obligacji

Na rynku stopy procentowej kontynuowane były spadki rentowności obligacji. Wciąż głównym czynnikiem wpływającym na wyceny papierów dłużnych jest awersja wobec ryzyka związana z napięciami handlowymi. Rentowności amerykańskich 10-letnich obligacji osiągnęły nowy tegoroczny dołek, nieznacznie powyżej 2,30%. Wciąż żywe pozostają oczekiwania na obniżkę stóp procentowych przez Fed jeszcze w tym roku, co pokazuje że opublikowane w środę minutes, w których władze monetarne USA podkreślały brak powodów do zmian stóp (czy to w dół, czy w górę), nie uspokoiły rynku w kwestii dalszych działań. Dodatkowo oprócz słabych wspomnianych wyników indeksów PMI w strefie euro, rozczarowujący okazał się amerykański PMI, który w sektorze przemysłowym spadł do 50,6 wobec oczekiwanych 52,5. Umiarkowane perspektywy wobec globalnego wzrostu gospodarczego jedynie nasiliły popyt na obligacje amerykańskie. Do spadku rentowności przyczynia się również sytuacja na rynku surowcowym, gdzie ceny ropy WTI spadły w tym tygodniu już o około 7%.

Silna presja na ze strony rynków zagranicznych

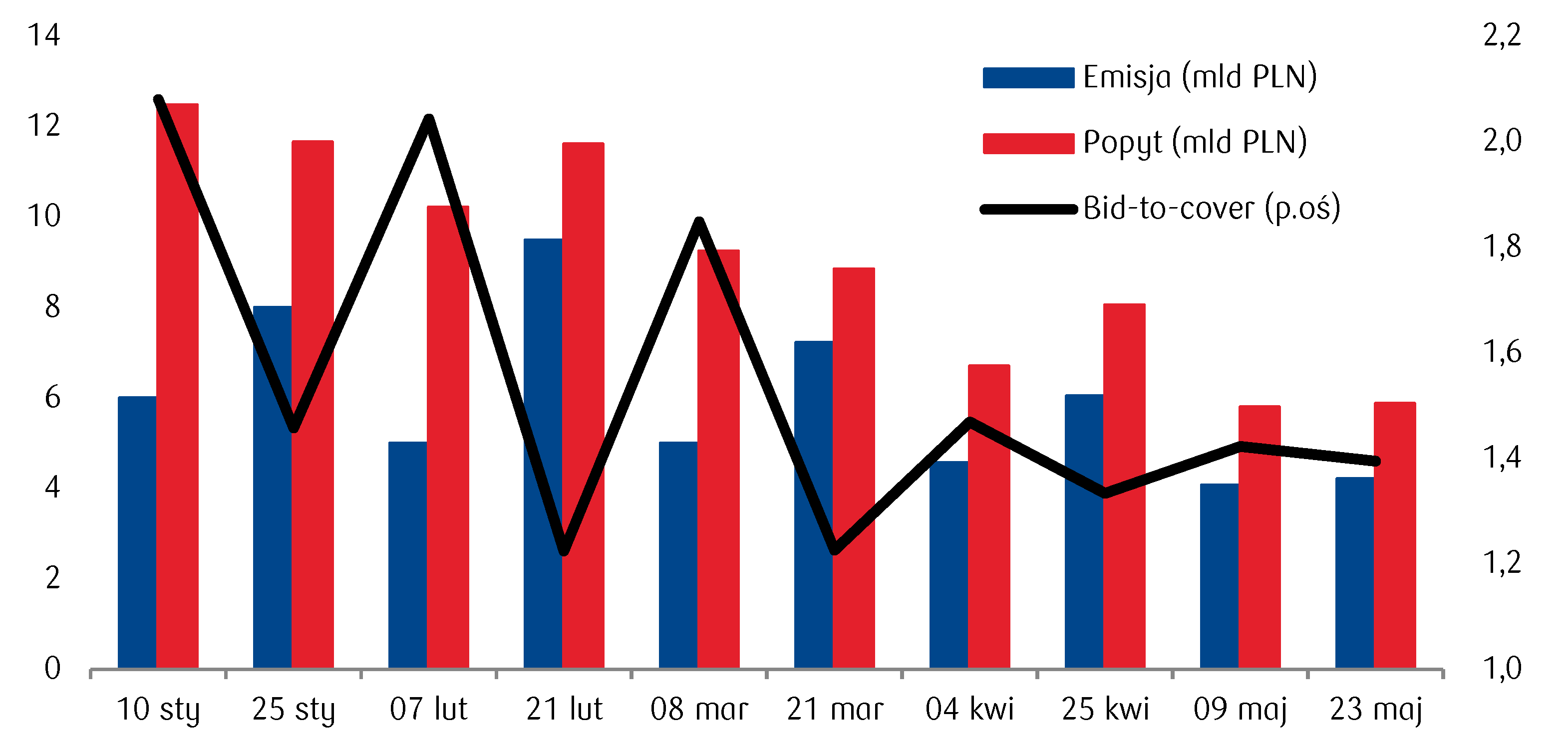

Przy tak silnej presji na ze strony rynków zagranicznych, również w dół przesunęła się polska krzywa dochodowości. W ciągu ostatnich dwóch dni rentowności polskich obligacji 10-letnich spadły o około 10 pb i naszym zdaniem szansa na powrót powyżej poziomu 2,90% jest w najbliższych dniach ograniczona. W takim otoczeniu globalnym pozytywne zaskoczenia w polskich danych (w trakcie całego tygodnia) schodziły na dalszy plan i pomimo prawdopodobnego pozytywnego wpływu na tempo wzrostu PKB w tym roku, nie wpływały na wyceny SPW. Lokalnie większe znaczenie miała czwartkowa aukcja zamiany, na której sprzedaż wyniosła 4,2 mld PLN, co oznacza, że w całym miesiącu Ministerstwo Finansów uplasowało papiery za zaledwie 8,3 mld PLN. Niewielka podaż związana jest z wysokim stopniem realizacji potrzeb pożyczkowych (już 73%) oraz relatywnie dużą nadpłynnością na rachunku centralnym.

Wykres dnia: W maju sprzedaż obligacji na aukcjach zamiany Ministerstwa Finansów wyniosła jedynie 8,3 mld PLN.

Źródło: Thomson Reuters